賃貸条件緩和による成約で、

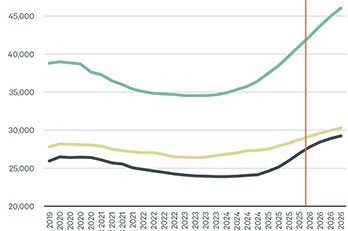

グレードA 空室率は低下傾向。

グレードB空室率は2期連続上昇

シービーアールイー(株)の調査による、2023年6月期の大阪グレ ードA空室率は3.5%と、前期(同年3月期)より0.7ポイント低下した。前期に引き続き、空室の長期化リスクを回避するため、募集賃料引き下げなどの条件調整が行われ、成約に至る傾向が続いている。

大阪グレードB空室率は、前期より0.4ポイント上昇の3.9%と、 2期連続で上昇した。エリア別に見ると、「梅田」「本町」の両エリアに加え、「大阪その他」エリアでの空室率が、前期に比べ0.5ポイント以上上昇している。3エリア以外では、「堂島」「中之島」の両エリアが0.1ポイント上昇、「淀屋橋」エリアが0.3ポイント低下、「新大阪」エリアが0.1ポイント低下となった。

大阪オールグレード空室率は、全体平均では3.7%と、前期より0.1ポイント上昇している。エリア別に見ると、「本町」「大阪その他」の両エリアが、対前期比0.5ポイントを超える上昇となった。その反面、「梅田」エリアが対前期比0.4ポイント、「淀屋橋」エリアが対前期比0.5ポイントの低下など、空室を消化したエリアもあり、全体として、2エリアが上昇、3エリアが低下、2エリアが横ばい、という結果になった。

グレードBとオールグレードを比較してみると、グレードBでは「淀屋橋」「新大阪」の2エリアのみで空室率が低下したのに対し、オールグレードでは、「梅田」「堂島」「淀屋橋」の3エリアで空室率の低下が見られた。その要因として考えられるのは、前期に引き続き、人員増などの流れに対応するため、外部への移転だけでなく、入居中のビル内増床などの動きが活発であったことが挙げられる。

懸念される今後のマーケット

今後は、2024年以降の新規供給において、成約事例が具体化していく。それらの新規供給では、竣工時における一定の稼働率を確保するための施策として、賃貸条件の緩和提案等も加速していくと想定される。そのため、競合になり得る既存オフィスビルにおいても、同様に賃貸条件の緩和提案が加速していくことが予想される。

今後数年は、不安定なマーケット環境が続くと考えられる。マーケットトレンドの正確な把握や迅速な対応が、より一層求められることになるだろう。

関西支社 野本 伸也

- 現在募集中の大阪府の賃貸オフィス

続きを見るには会員ログインが必要です

無料会員登録の5つの メリット

物件の新着・更新情報をメールで受け取れる

会員限定コンテンツがダウンロードできる

会員限定の記事が読める

最新記事をメールで受け取れる

ビジネス不動産情報誌「BZ空間」が届く

会員登録の前に、利用規約、個人情報保護方針、CBRE Property Search 会員規約をお読みいただき、同意の上でご登録ください。

不動産仲介業者様、不動産鑑定会社様のご登録はご遠慮いただいております。

※このサイトはreCAPTCHAとGoogleによって保護されており、Googleのプライバシーポリシーと利用規約が適用されます。

すでに登録済みの方