グレードAビルは順調に空室を消化。

底堅い需要でマーケットは活況。

急速に空室消化が進む新大阪

当社調査による、2024年12月期の大阪グレードA空室率は4.9%と、前期(同年9月期)より0.7ポイント低下。空室率は、2期連続で低下した。同年11月に、大規模新築ビル「グラングリーン大阪パークタワー」と「グラングリーン大阪ゲートタワー」の2棟が竣工したが、空室率に対する影響は、限定的なものとなった。

グレードAの新築ビルにおいては、立地改善やビルのグレードアップを目的とした移転のほか、拡張統合移転や自社ビルからの移転など、大型の移転事例が複数見られた。竣工の前後を問わず、非常に順調に空室消化が進んでいる。

グレードAの既存ビルでは、新築ビルとの賃料水準の乖離が大きいこともあり、新規供給に伴う二次空室が、あまり発生していない。また、館内増床ニーズの増加により、空室が発生しても、外部へ募集する前に消化する動きも見られた。引き続き、低水準の空室率を維持している。

大阪グレードBの空室率も、前期より0.2ポイント低下し、2.4%となった。エリア別で注目すべきは「新大阪」で、需要が非常に活況であり、空室率は対前期比3.5ポイント低下の2.0%と、空室消化が急速に進んでいる。また、「淀屋橋」でも需要は底堅く、空室率は、対前期比0.3ポイント低下の0.9%と、非常に低い水準を維持している。

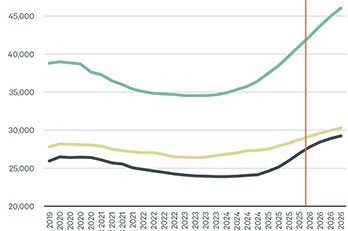

総供給量は前年の半分以下

2024年は「梅田」を中心に、大規模ビルの供給ラッシュの年であった。想像を上回る需要があり、マーケットは総じて活況となった。その要因の一つに、オフィスを経営戦略の一環として捉える企業が増えており、リクルーティングの強化やBCP向上を目的とした移転が、数多く見られた点が挙げられる。そして、このトレンドは、今後も続くと思われる。

一方で、2025年の新築ビルの供給は、「淀屋橋」に大型新築ビル2棟の竣工が控えているものの、年間の総供給量は約36,500坪と、2024年の供給量(約86,400坪)の半分以下となる。移転を検討している企業においては、より一層、マーケットトレンドの把握と、速やかな意思決定を行うことが重要となるだろう。

関西支社 上田 健介

- 現在募集中の大阪府の賃貸オフィス

続きを見るには会員ログインが必要です

無料会員登録の5つの メリット

物件の新着・更新情報をメールで受け取れる

会員限定コンテンツがダウンロードできる

会員限定の記事が読める

最新記事をメールで受け取れる

ビジネス不動産情報誌「BZ空間」が届く

会員登録の前に、利用規約、個人情報保護方針、CBRE Property Search 会員規約をお読みいただき、同意の上でご登録ください。

不動産仲介業者様、不動産鑑定会社様のご登録はご遠慮いただいております。

※このサイトはreCAPTCHAとGoogleによって保護されており、Googleのプライバシーポリシーと利用規約が適用されます。

すでに登録済みの方