シービーアールイー株式会社

リサーチ アソシエイトディレクター

本田 あす香

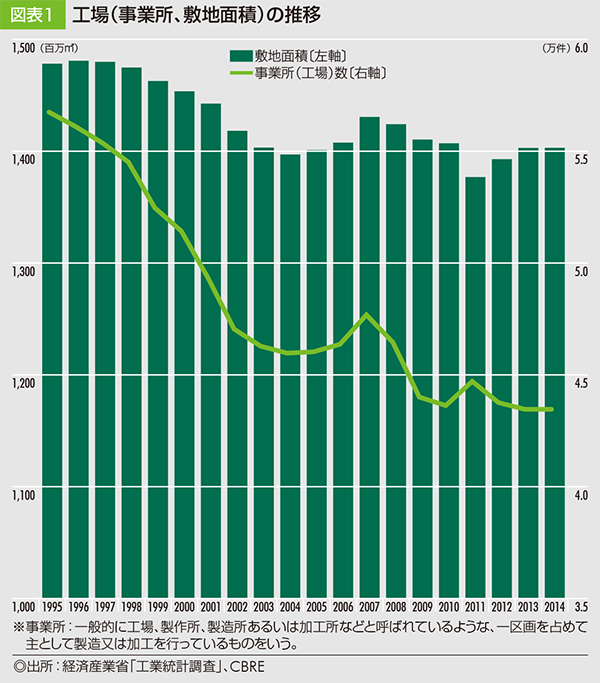

この20年で事業所は大幅減少。敷地面積は大きくは変わらず

まず、我が国の工場に利用されている敷地面積と事業所数の推移を見てみましょう〔図表1〕。

経済産業省の工業統計調査による、2014年末時点における、従業員30人以上の工場の敷地面積は、全国で14億300万㎡となっています。これは、20年前の1995年の14億7800万㎡と比較すると、7500万㎡の減少。この数値は、工場に隣接する鉱区や住宅、寄宿舎、グラウンド、倉庫および福利厚生施設などを除いた、純粋な生産設備用の面積を指しています。

減少している理由としては、かねてから言われているとおり、円高対策や安い労働力を求めて、工場を海外に移転した企業が増加したことが挙げられます。また近年では、海外市場の拡大、特にアジア諸国の経済発展を背景に、現地の需要を取り込む意味で、より消費地に近いところで生産する傾向が影響していると思われます。ただし、事業所数が約5万7千件から、約4万3千件へと2割減少している点を考えると、5%減少した敷地面積の変化は小さいものであり、2012年以降では、わずかながらも増加しています。

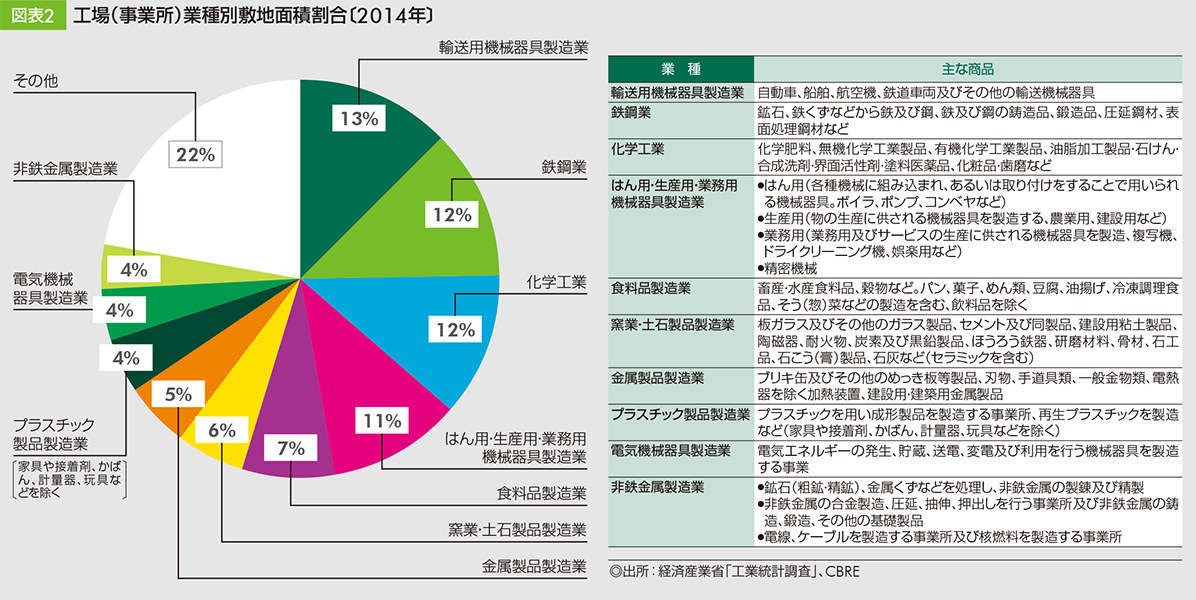

次に、同時点における敷地面積の業種別割合を見てみましょう〔図表2〕。

第1位は「輸送用機械器具製造業」の13%。以下、順に「鉄鋼業」12%、「化学工業」12%、「はん用・生産用・業務用機械器具製造業」11%、「食料品製造業」7%、「窯業・土石製品製造業」6%、「金属製品製造業」5%、「プラスチック製品製造業」4%、「電気機械器具製造業」4%、「非鉄金属製造業」4%となっています。これら上位10業種の合計は78%と全体の約8割を占めており、我が国製造業の構造の特徴を示しています。

業種に見るプレーヤーの変化。主役は景気動向に直結

続いて工場立地の状況について、経済産業省発表の「工場立地動向調査」から製造業の動向を見てみましょう〔図表3〕。まずリーマンショック前、2000年から2007年までに新たに工場用地を取得した主な業種は、自動車・船舶・鉄道車両などの「輸送用機械」の約413万㎡を筆頭に、「はん用・生産用・業務用機械」約411万㎡、「金属製品」約141万㎡、「非金属製品」約68万5千㎡、「プラスチック製品」約47万7千㎡となっています。円安と北米景気によって需要が増え、輸出出荷数も増加したことが、工場の新設が相次いだ要因とみられ ます。しかし、2008年のリーマンショックを境に、輸出に依存していた業種を中心に工場の新設需要は大きく落ち込むことになります。政府は、地域の企業立地促進のために、設備投資減税や工場立地法の特例等の支援措置、および規制緩和を盛り込んだ「工場立地促進法」を2007年に施行しました。しかし残念ながら、近年は緩やかな回復傾向にはあるものの、リーマン前の勢いには、遠く及ばないのが現状です。

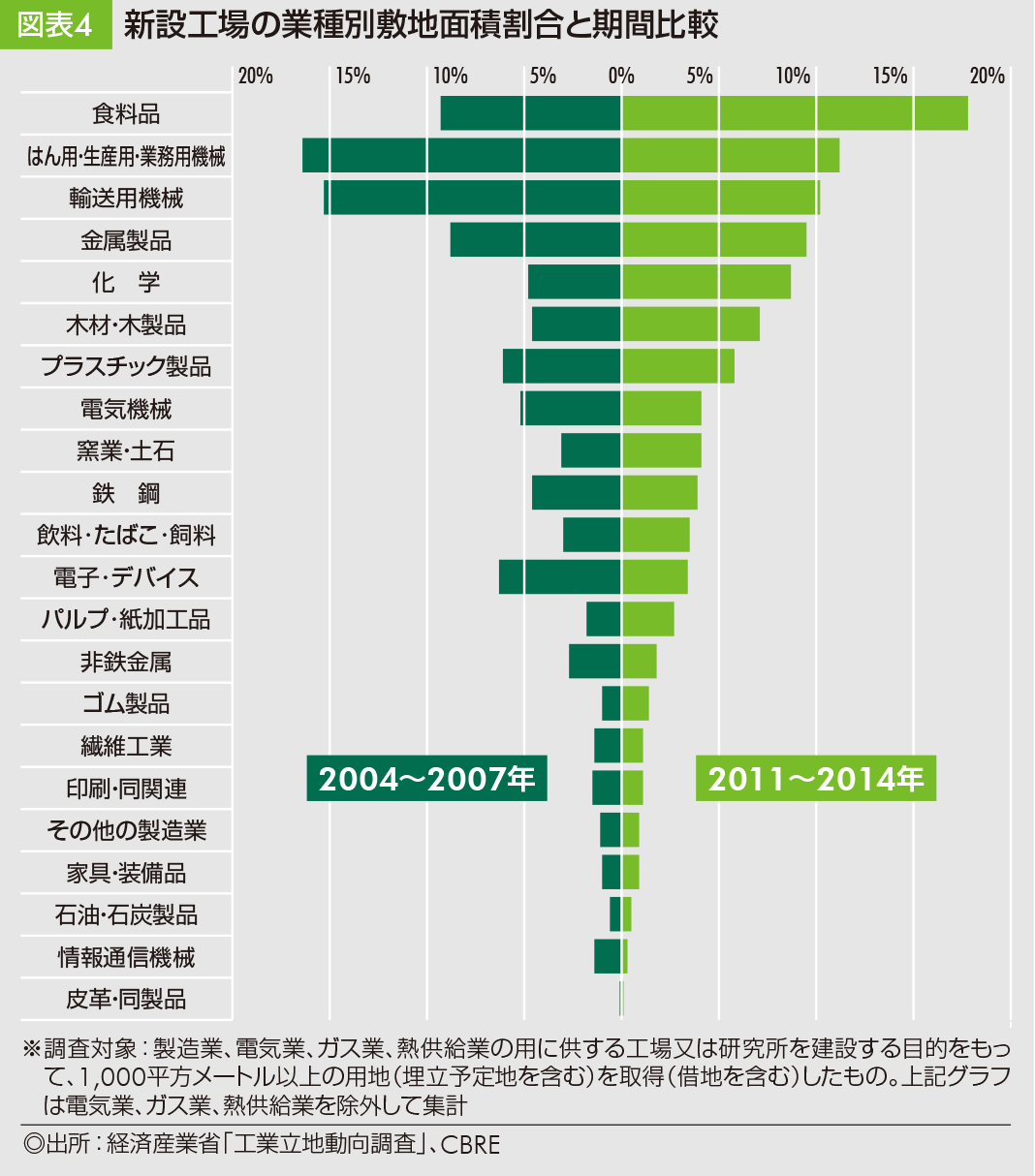

では、今日の工場用地取得の主役となるプレーヤーは、いかなる業種なのでしょうか。リーマンショック前の2004年から2007年まで4年間と、その後のアベノミクスによる好景気を含む2011年以降の4年間について比較してみましょう〔図表4〕。

リーマンショック前の4年間で、もっとも活発に工場を新設していたのが「はん用・生産用・業務用機械」で、全体の16%強を占めています。次いで「輸送用機械」の約15%、「食料品」「金属製品」の約9%、電子部品や半導体メモリなどの「電子・デバイス」が約6%となっています。

これに対して2011年から2014年までの4年間では、「食料品」が大きく伸び約18%を占めて第1位になっています。これは、従来の食品工場に加え、CVSやスーパーで販売される惣菜、さらには野菜をすぐに使えるようにカットして小口包装するような加工品が増えたことが要因でしょう。新しいタイプの商品を市場に供給するため、設備の更新の新設需要が拡大したものと思われます。

2位以降は「はん用・生産用・業務用機械」、「輸送用機械」、「金属製品」と続き、5位には「化学」が入っています。つまり、上位業種には大きな変動はなかったものの、食料品の伸びが、非常に大きかったことが特筆すべき点でしょう。一方で、リーマンショック前には5位だった「電子・デバイス」が、大きく順位を下げた点も気になります。これは、半導体素子といった商品で台湾や韓国など外国が占める市場シェアが増加していることが背景にあると考えられます。

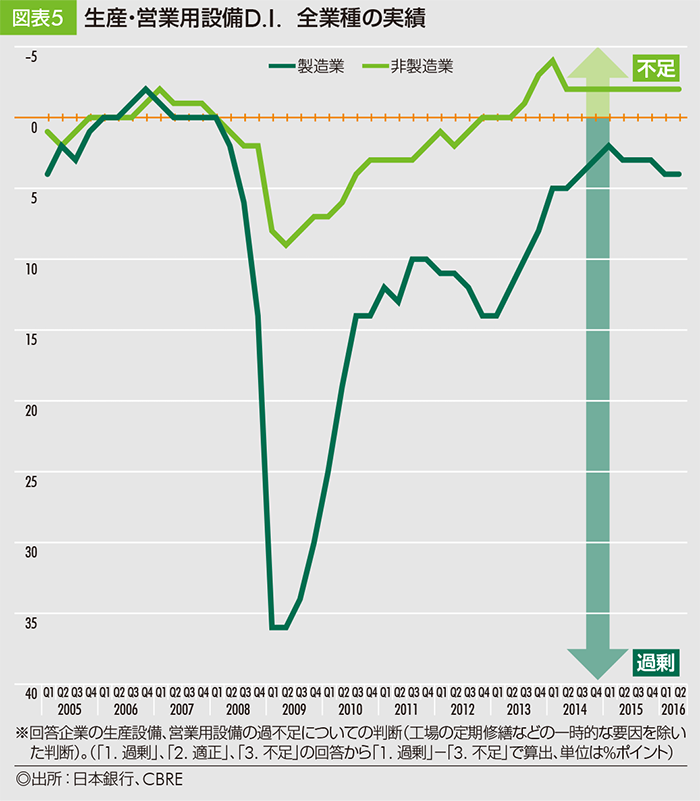

では、現在の生産設備規模に対して、企業はどう感じているのでしょうか。〔図表5〕は、製造業・非製造業それぞれのD.I. (=Diffusion Index : 景気動向指数)を示したもので、企業の生産設備・営業用設備の過不足に関しての指標となっています。

このグラフを見ると、製造業においては、2007年までの工場立地の増加は需要に支えられたもので、バランスが取れている状況を示していました。しかし、リーマンショック後の2008年以降、急激に需要が減退し、一気に生産設備の過剰感が顕在化しています。2009年以降は持ち直してきており、アベノミクスが始まった2013年には過剰感がかなり解消されましたが、2015年からはまた若干の下げ傾向になっています。これは、経済成長が鈍化した中国経済が主因と考えられます。今後、イギリスのEU離脱をきっかけとした不透明感が増すなどの懸念材料が増える場合は、生産設備の調整、およびその結果としての工場の縮小や閉鎖が続くことが予想されます。

縮小と拡大に明暗を分ける業界模様。用地の非製造業種への転用も増大?

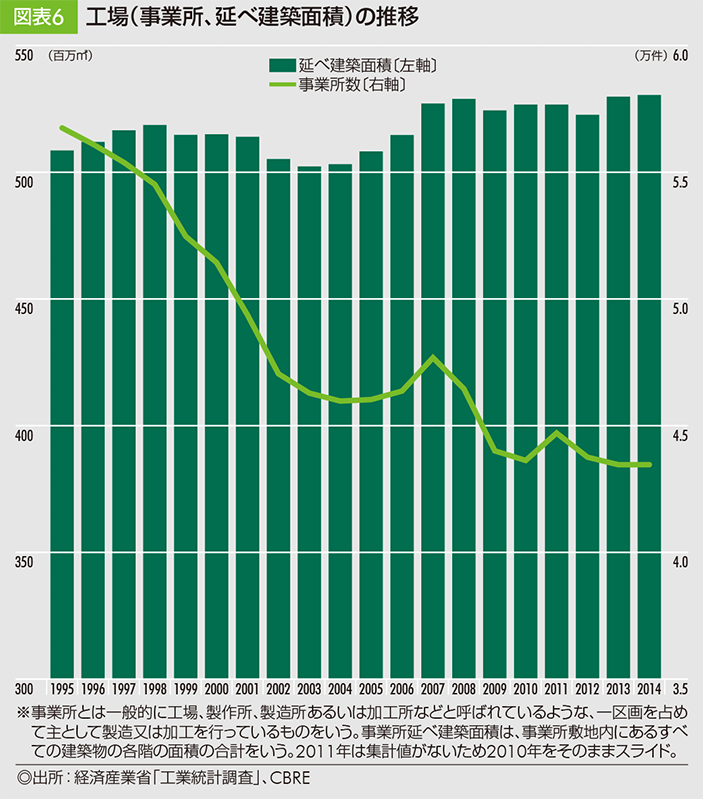

今後の工場マーケットはどのように変化していくのでしょうか。その動向を占う上で、1つのヒントとなるのが工場延べ建築面積の推移〔図表6〕です。先に述べた生産設備D.I.〔 図表5〕では、いまだに過剰感が残る製造業ですが、実際の施設の延床面積は、リーマンショック以降も大きく減少することなく、近年はむしろ微増傾向にあります。冒頭の工場敷地面積の推移〔図表1〕にあるとおり、過剰な生産設備を解消すべく事業所数が減少し、土地自体も縮小しているにもかかわらず、建物の使用面積は変わっていない。これは、生産設備の規模を縮小する業種がある一方で、業績が好調で工場を増設・新設している業種もあると考えられます。

その業種を具体的に示したのが、経済産業省の工業統計調査に基づく工場の延べ建築面積の業種別変化です〔図表7〕。このグラフは、2014年の施設の延べ建築面積が2007年からどれくらい変動したか、2007年を基準とした変動率を示しています。多くの業種が減少傾向にあり、「情報通信機械器具」や「なめし革・毛皮」の製造業では、2007年時と比較して20%前後が減少しています。

その一方、6つの業種が対2007年比で増加しており、なかでも「食料品」、「輸送用機械機器」、「プラスチック製品」、「鉄鋼業」の4業種は、延べ建築面積(ストック)が上位に位置する規模であるうえ、さらに面積を拡大しているのです。

業種別延べ建築面積ランキング

| 順位 | 2007年 | 2014年 |

|---|---|---|

| 1位 | 輸送用機械器具製造業 | 輸送用機械器具製造業 |

| 2位 | はん用・生産用・業務用機械器具製造業 | はん用・生産用・業務用機械器具製造業 |

| 3位 | 鉄 鋼 業 | 鉄 鋼 業 |

| 4位 | 化学工業 | 食料品製造業 |

| 5位 | 食料品製造業 | 化学工業 |

| 6位 | 金属製品製造業 | 金属製品製造業 |

| 7位 | プラスチック製品製造業 | プラスチック製品製造業 |

| 8位 | 電気機械器具製造業 | 電気機械器具製造業 |

| 9位 | 電子部品・デバイス・電子回路製造業 | 電子部品・デバイス・電子回路製造業 |

| 10位 | 窯業・土石製品製造業 | 窯業・土石製品製造業 |

※事業所とは一般的に工場、製作所、製造所あるいは加工所などと呼ばれているような、一区画を占めて主として製造又は加工を行っているものをいう。事業所延べ建築面積は、事業所敷地内にあるすべての建築物の各階の面積の合計をいう。

◎出所:経済産業省「工業統計調査」、CBRE

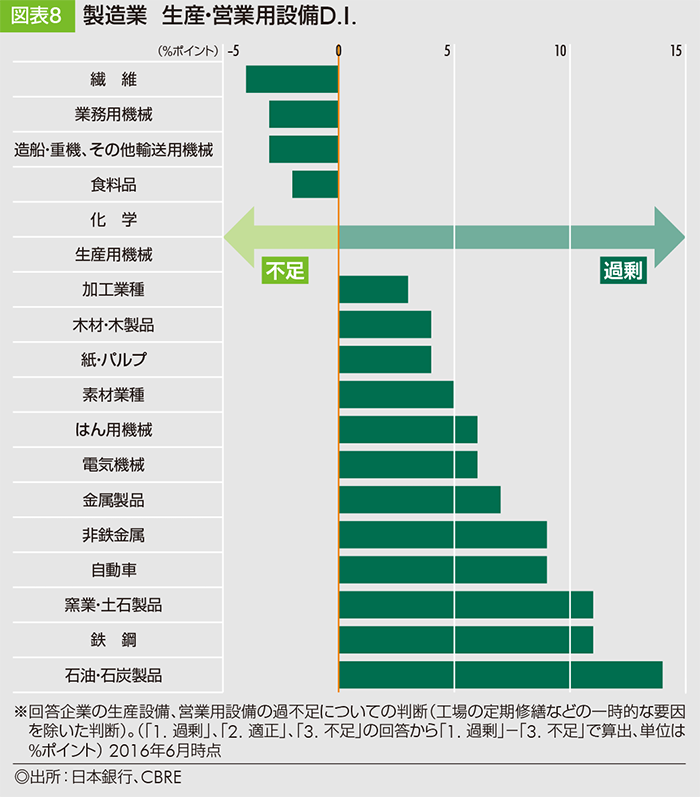

また、今年の6月時点での製造業生産設備D.I. 〔図表8〕によると、風力発電用ブレードや自動車分野などで高機能品の需要が増えている「繊維」をはじめとする、4つの業種が現状の設備の不足感を訴えています。直近の例ではこの6月、三菱レイヨンが炭素繊維の生産量向上に向け広島県の大竹事業所の設備を拡張し、生産能力44%増強を目指すと発表しました。新しい設備は2017年7月~9月に稼働開始の予定で、これにより同事業所の生産能力は1,200t増の3,900tとなる予定です。

その他、電気計測器が好調な「業務用機械」、航空機やバスの出荷が増加する「造船、重機・その他輸送用機械」、店舗売上高39ヶ月連続プラスのCVSに裏付けられた「食料品」なども、先の4業種と合わせて、積極的な設備投資を展開する可能性が高いと言えます。

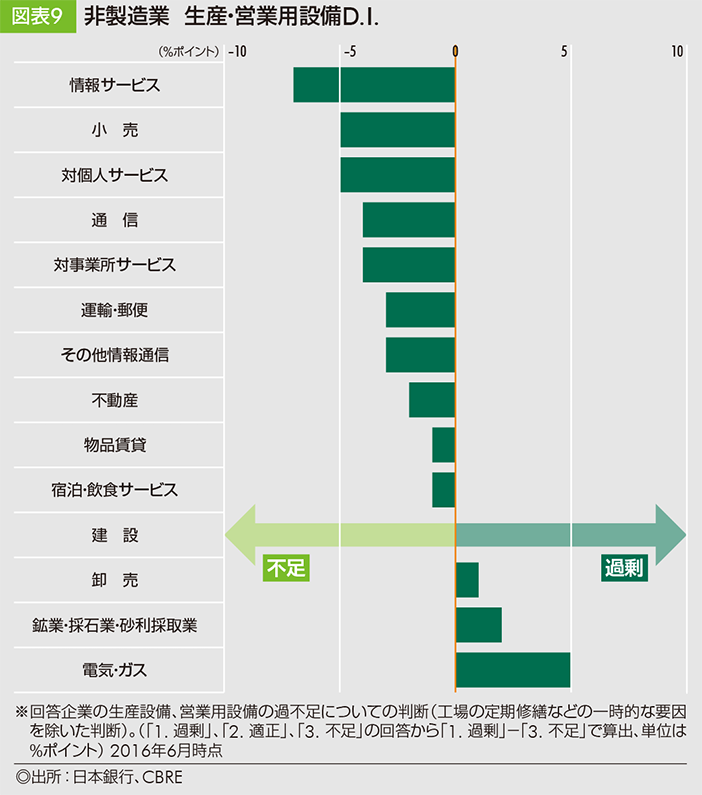

一方、非製造業生産設備D.I. 〔図表9〕を見ると、サービス業を中心に10の業種が、生産設備の不足を感じています。ここで言う生産設備には、オフィスやショップなどの営業施設が含まれるため一概には言えませんが、これらの業種が工場跡地に進出してくる可能性があります。エリアにもよりますが、例えば、「小売業」が工場跡地に開業するショッピングモール、「運輸・郵便業」の物流配送センターの開発、「不動産業」によるマンションや戸建て住宅の開発、「宿泊・飲食サービス業」によるホテル建設など、現在でも多くの実例が挙げられます。つまり一般には、製造業の中で工場から別の工場に変わるケースが多いものの、サービス業が工場跡地の買収・賃借の担い手になる可能性も、ますます大きくなっていると言えるのです。

工場跡地は土壌汚染の問題もあり、移転後すぐに跡地活用が決まるわけではないのが現状ですが、いずれにしても、業界の動向を見据えた最適なニーズを捉えた活用方法を見出すことが、重要であることは言うまでもありません。