金融商品や販売用不動産に対する時価会計の導入、退職給付会計と、近年、矢継ぎ早に打ち出された「会計ビッグバン」。その最後に残された総仕上げが、企業の保有する不動産の含み損を一気に明らかにする、この"減損会計"なのである。企業は、将来の値上がりへの期待や、金融機関からの資金調達の担保として不動産を所有するという発想から完全に決別し、不動産を、あくまで企業経営資源の一つの"パーツ"として判断していくことが求められる。十分なキャッシュ・フローを生み出していない固定資産への対応策は3つ。損を受け入れ、明らかにして持ち続けるか、有効利用し、所有するに足る資産とするか、もしくは売却してオフバランス化を果たすかしかない。平成18年3月期の減損会計強制適用に向け、上場企業等の対象企業は、保有不動産にこの決断が迫られることとなる。

しかしながら、減損会計に関しては、その影響度が大きくクローズアップされるばかりで、具体的な内容や、理解に対するインフォメーションが少ないというのもまた事実。会計制度そのものに馴染みがないうえに、その評価の仕組みや損失の判断、算定手法も理解が難しく、グルーピング、割引率、回収可能価額、経済的残存使用年数等々、耳慣れない言葉も多い。そのため、いたずらに危機感ばかりが先行しているといった面も見受けられる。減損会計とはいったい何なのか。他の企業はどう考えているのか。すでに導入した企業はどのように実施したのか。そして、減損会計に対応するソリューションビジネスとは。今回の特別企画では、この4方向から、減損会計を明らかにしたいと思う。

オフィスジャパン誌においての読者アンケート

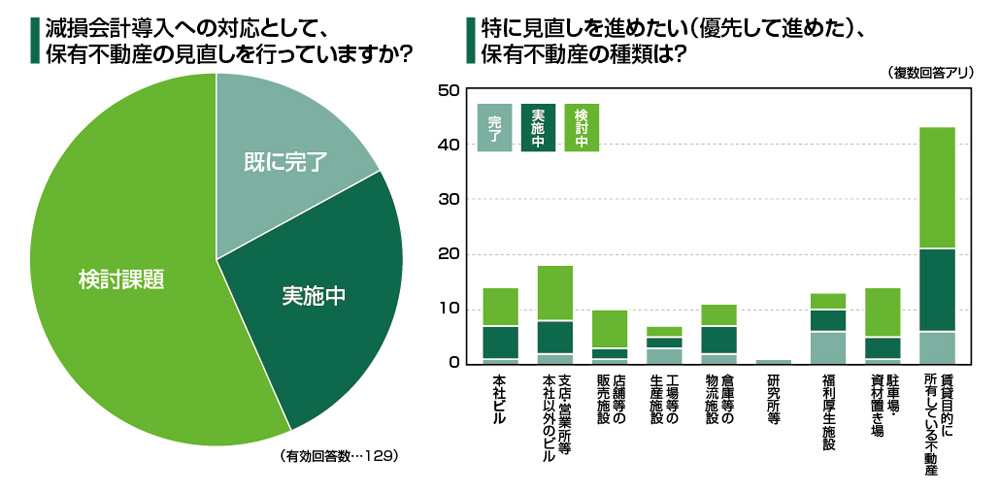

オフィスジャパン誌冬季号に同封した読者アンケートに、減損会計に関わる保有不動産の見直しに対する設問を設け、その回答から対応状況を概観したい。まず、いただいたアンケートから「見直しの必要がない・関係がない」を除き、何らかの形で減損会計の影響を受けると考える読者において、すでに保有不動産の見直しを終えたとする回答は22社で全体の17%。各種の発表で、減損会計の早々期・早期適用を実施した企業は、上場企業全体の15%程度といわれているが、ほぼ同水準の結果となっている。まさに取り組み真っ最中の「現在、実施している」34社を含め、減損会計への対応を考える企業の4割以上が、何らかの具体的なアクションを起こしているといえる。

そんな中、特に見直しを進めたい(優先して進めた)資産としては、圧倒的に「賃貸目的に所有している不動産」を挙げる企業が多い。弊誌の不動産情報誌としての性格上、当然の結果ではあるが、減損会計への対応と考えると、やや疑問もある。資産を現在価値で評価する減損会計は、ややもすると時価での評価と思われやすい。「買った価格よりも値が下がっているので心配だ」とするのは大きな誤解である。

それよりも減損会計では、将来のキャッシュ・フローを前提にした回収可能価額が重要となる。資産そのものが収益を生む賃貸ビルは、比較的減損の兆候が見られにくい資産といえる。例えば、単純計算で、最長20年の経済的残存使用年数を年利5%で回っていけば、20年後の価値がゼロと見積もっても、割引前の将来キャッシュ・フローは帳簿価額を上回るはず。実際は、土地価格がゼロとなることはあり得ず、さらに低い利回りでも減損損失ありとの判定とはならないはずだ。毎期赤字が連続といった賃貸ビルならば別であるが、このアンケートで示されているほど、賃貸ビルが減損会計により見直しを迫られる資産というわけではないことは、理解しておきたい。

減損会計適用を機に、さらなる経営健全化に期待

中央青山監査法人

代表社員 公認会計士 減損会計プロジェクト代表

吉川 正幸 氏

早期適用企業に対する市場の反応はおおむね高評価

減損会計は、平成16年3月期の早々期適用、16年9月期の中間決算を経て17年3月期には早期適用が実施され、18年3月期には、上場企業すべてに義務付けられる強制適用が実施されることになっています。

当監査法人の調べでは、16年3月期に減損会計による決算報告を行った企業は社数ベースで174社(有価証券報告書を提出する未上場企業含む)。さらに、9月期の早期適用における中間決算を行った企業は約382社。上場企業は約3,000社ですから、残りの約85%の企業は、強制適用になって初めて減損会計を適用することになります。ちなみに、これまで減損損失として計上された金額は、16年3月期で8000億円、9月期の中間決算では2兆円の減損処理が明らかにされています。

これまでの適用企業を見てみると、早々期の適用企業には大手石油会社の1700億をはじめとして、首都圏の大手鉄道会社、国際的な大手商社など1000億円級の巨額の減損損失を出した企業があり、新聞等でも大きく取り上げられました。いってみれば、自ら名乗りを上げた企業であり、たとえ大きな減損損失を出しても、その損失を消化できる体力がある企業のケースが顕著だったといえます。また、減損会計を導入しても損失が出なかったと発表した企業が20数社あり、さらに減損を出しても当期純利益は黒字である優良企業が数多く含まれていました。

逆に、早々期・早期適用を選択した企業の中には、外部的な要因を含め、会計上の問題ありと社会的に指摘された企業も半数近く含まれています。例えば、減損損失の金額を上回る当期純損失を計上している企業などは、減損会計の導入がなくても赤字であったと推測できますが、早期の適用を決断した強い意思がうかがえます。

ただし、決算の結果が良かれ悪かれ、減損処理を早く実施した企業に対する市場の受け止め方は、おおむねウェルカムであり、減損会計の必要性を反映しているといえるでしょう。

グルーピングはキャッシュ・フローを生み出す最小単位が基本

減損会計に関して、よくいただくご質問の一つに、グルーピングの方法論があります。グルーピングとは、減損会計を適用する資産の単位(グループ)を決定することですが、複数の資産が一体となって生み出す独立したキャッシュ・フローの最小単位をとるのが原則になっています。誤解しないでいただきたいのは、基本はあくまで固定資産単位であり、それをどれぐらい大きな単位にしても合理性があるか、という点で判断するということです。グルーピングにより減損があったりなかったりするのは確かですが、決して、それが目的ではありません。最も一般的な考え方は、事業部などのビジネスの単位を抽出し、その中に含まれる土地・建物・機械・自動車などの固定資産を一つのグループとして見ることでしょう。また、実例として比較的多く採用されるのが、管理会計上の区分によるものです。例えば、自動車のディーラーのように地域別に採算管理を行い、支店を一事業部として地域で管理するケースでは、この支店管轄エリアの販売店の建物や機械、工具が一つのグループとなるわけです。

もちろんのことですが、遊休資産や売却予定資産はグルーピングを行わず、固定資産単位での判断となります。使用目的がないからこその遊休資産ですから、どこかの資産グループに入るものではありません。付け加えるなら、将来キャッシュ・フローもありませんから、この資産からの回収可能価額は、当然、現在想定される売却価額になります。

グルーピングのポイントとして、もう一つ、本社ビルや福利厚生施設、研究施設等、複数の事業部に関連があったり、全社的なキャッシュ・フローに寄与したりする「共用資産」の取り扱いが挙げられます。これら資産の判断は、共用資産に関連する資産グループを含む、より大きな単位でグルーピングを行い、そのキャッシュ・フローと全体の帳簿価額とを比較して評価することになります。この場合、共用資産自体はキャッシュ・フローを生み出すものではないため、各事業が相応の業績をあげていれば問題ないのですが、業績が悪くなった時点で、その共用資産から減損の兆候が表れることになります。本社ビルなど資産規模自体が大きいので、会社全体が赤字になった場合、突然、巨額の減損損失が出るというケースも起こり得ます。

減損の兆候の判断は営業利益での見積もりが原則

減損会計では、個々のグループにおける資産の帳簿価額の総額と、使用価値もしくは正味売却価額を比較し、帳簿価額が大きい場合は減損の兆候があると判断されます。これに対して、使用価値か正味売却価額のどちらかが大きい場合は、減損処理をする必要はないということになります。今回の、早々期・早期適用の企業の所有資産についての判断は、正味売却価額ではなく、将来キャッシュ・フローを前提として使用価値を見切るケースが多かったように思われます。

商業ビルにおける減損兆候の有無の判定を例に取ると、商業ビルは、土地・建物・内部の什器・備品や構築物などで構成されており、一つひとつでは意味を持ちませんが、全体では賃貸ビルとしてキャッシュ・フローを産んでいます。これを1グループとして、仮に、総帳簿価額を100億円とすると、現在売却しようとした時の評価が10億円であれば90億円の減損損失となります。ただし、これを賃貸ビルとして利用した場合に、20年間の収益と、20年後の売却とで120億円のキャッシュ・フローが生み出される、つまり、これを回収可能価格と見れば減損する必要はないわけです。

減損会計では、20年後の売値も見積もりに加算することができるため、収益とともに、この将来の売価を見積もる必要があります。土地の場合、現在の不動産鑑定評価額から処分費用を除いた現在の売却価額を、将来の価値として見なすことができますが、機械装置などは、将来の売却金額を立証することがかなり困難です。現実的には、機械、建物など有形固定資産における経済的使用年数経過時点での処分価額は、取得価額の5%やゼロ等、かなり低額で見積もることが多くなるでしょう。自動車のように中古市場が成立していれば、その観点からの判断も可能ですが、処分費用見込額の方が高くなるような場合には、ゼロにするのが妥当といえます。

ただし、主要な資産以外で重要性のない資産は、帳簿価額で評価したとしても適用指針では問題なしとされているため、その点は神経質になる必要はないと思います。

割引率は、将来キャッシュ・フローのリスク判断の表れ

減損会計の実務において、グルーピングとともに分かりにくいのが割引率です。グルーピングの方法は企業から公表されていますが、割引率の根拠は開示しなくてもよいという扱いになっています。また、これまでの早々期・早期適用企業における割引率も、5%を中心にして、かなりばらけているのが現状です。

将来キャッシュ・フローを、現在の価値に割り戻すのが割引率で、その設定には多くの変動リスクが関与してきます。客観的にいえるのは、将来キャッシュ・フローを低めに見込んだ場合、割引率は低めに設定し、将来キャッシュ・フローにリスクを見込まない場合、割引率にリスクをのせて高めに設定するのが一般的ということぐらいでしょう。仮に5%の割引率で20年後のキャッシュ・フローを現在価値に割り戻すと約35%、7%の割引率なら約23%程度です。現在から遠い将来になればなるほどリスクの見切りは困難になるわけですから、少なく見積もっている後者のほうが、割引率にそのリスクをのせているというわけです。

ちなみに米国での状況を見ると、企業の業績予測に5~10%の狂いが生じるケースは多くあるとして、振れ幅を10%とした場合なら下振れ分のリスク5%を上乗せして割引率に反映させています。また、賃貸ビルの売買における割引率は、キャッシュ・フローの下がる変動リスクを踏まえて9~10%に設定されているようです。

グルーピング、割引率に続いて多く質問を受けるのが、減損会計での経済的残存使用年数についてです。税務上の法定耐用年数は、何年で償却しなさいと決められていますが、それは物理的な耐用年数のこと。これに対し、減損会計における使用年数は、この固定資産を使ってあと何年ビジネスができるかという、経済的な残存使用年数を基準にしています。例えば、工場設備では一つの機械を30~40年使っているものがありますし、ビルにしても、耐用年数45年といわれていますが、60年くらい使えるものもあります。税務上の耐用年数が合理的であるとは限らず、それぞれの固定資産である製品の寿命は、減損会計の浸透を経て、業種別、施設別、設備別に、今後明らかになっていくものでしょう。実務的に、導入当初に差が出てしまうのは仕方がないとして、将来的には、合理的なレベルに集約されていくものと思われます。

開示方法の基準づくりを進め健全な企業経営を目指すべき

グルーピングの方法や割引率について、これまで早々期・早期適用した企業は、情報をかなりオープンにしているといえます。ただし、これからの強制適用でやむを得ずに実施する会社については、どのような状況になるか予想がつきません。やってみなければわからないといったところです。

しかしながら、企業責任が頻繁に問われる昨今、いい加減な姿勢で減損会計に臨むべきでないのは明らかです。例えば、一度遊休地として減損した資産は、その後、通常は売却処分となるでしょうが、その時に新たな大きな金額の損や利益が出ないよう最善の見積もりを行うことが必要です。つまり、100億円の売却収入を見積もったところに、その後10億円でしか売れなかった場合、新たな説明責任を問われることになりかねないということです。また、採算の合わない資産を高値で持ち続けていたことも明らかになります。こうした不合理な判断は、いずれ市場から淘汰されることになると思います。

減損会計は、上場企業のみが適用の対象となっているのではなく、すべての企業が実施することになっています。減損後のバランスシート上の資産を、売却する時の実際の値段にすることを目的にしており、企業の健全な経営の指針ともなるものであり、中小企業を含めて、広く実行されることが望ましいといえるでしょう。