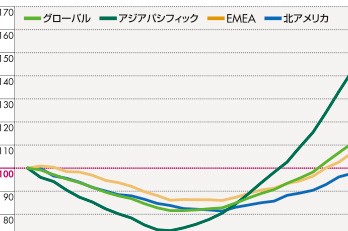

米国の失業率とオフィス空室率

【図3】のグラフは、米国の失業率の推移を示したものである。当該グラフを見ると、2013年9月時点の米国の失業率は7.5%となっており、2010年に9.6%を記録した後は、低下傾向が続いている。雇用環境は改善しつつあるものの、直近の水準は、好況期にあった2005~2007年と比較すると、依然として高い水準である。失業率と相関の高いオフィス空室率も類似した状況にある。米国全体のオフィス空室率は、2009年以降緩やかな低下を続けているものの、未だ回復途上であると考えられる。

米国全体で見るとオフィス空室率は低下傾向であるものの、都市によって状況は異なっている。日本と米国のオフィスマーケットの違いとして、企業の分散が挙げられる。日本の場合、大手企業の多くが本社機能を東京に設置しているのに対して、米国の場合、大手企業は本社機能を出自の地域に置くケースが多い。これが、都市毎の基幹産業に大きな影響を与えている。

ニューヨークでは金融や専門サービス業、ワシントンDCでは官公庁関連や弁護士等の士業、サンフランシスコではIT関連業、ヒューストンではエネルギーや航空関連業、シカゴでは製造業といったように、都市によってテナントの構成割合が異なっており、それが街のカラーとなっている。そのため、基幹産業が好調な都市は雇用環境が相対的に良好であり、基幹産業が不調な都市は雇用環境が厳しい傾向が見られる。

過去5年間で比較的好調だった業種として、エネルギー、IT、健康医療、専門サービス業、観光業などが挙げられる。従って、エネルギー産業が盛んなヒューストンや、IT産業が盛んなサンフランシスコでは就業者数が増加した。一方、自動車産業を中心にリストラが進められたシカゴやデトロイトでは就業者数が減少している。また、サブプライムローン問題の影響で固定資産税収入が減少し、財政状況が厳しいロサンゼルスでは公務員のリストラが進んだ。

雇用環境の差異は、各都市のオフィス需要及び賃料の動向にも大きく影響している。

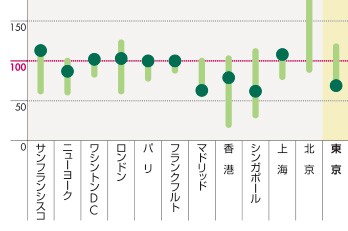

サンフランシスコ、ニューヨーク、 ワシントンDCの賃貸オフィス市場

近年、米国内でオフィスビルの売買が盛んな都市はニューヨーク、サンフランシスコ、ワシントンDCの3都市であった。リーマンショック以降、これらの都市は賃貸オフィスマーケットも比較的安定した状況を維持した。多くの日系デベロッパーもこれらの都市に注目しており、実際にオフィスビルを取得したケースも散見される。以下に、これらの3都市が注目されている背景について考察を行う【図4】【図5】。

リーマンショック以降、米国内でオフィス賃料が最も大きく上昇した都市はサンフランシスコである。急激な賃料の上昇を牽引しているのは、IT企業である。リーマンショック以降、我々の生活環境に最も大きな変化をもたらしたのは、スマートフォンやタブレットの普及であろう。こうした変化に対応するため、大手IT企業は人員の拡充を行った他、新たなビジネスチャンスを獲得するため、様々なITベンチャー企業が誕生した。サンフランシスコに本社を置く新興のIT企業の代表例としては、SNS大手のTwitter社が挙げられる。Facebook社もサンフランシスコ郊外に本社を置いている。上記のようなIT企業は、ビジネスモデルが確立すれば、比較的少人数で世界的な展開が可能であるため、オフィスの賃料負担力も高い。

それでは、何故サンフランシスコにこうしたIT企業が集積するのか。その理由は、複数考えられる。

そもそも、サンフランシスコはシリコンバレーの中心として、技術革新の先鋒を担ってきた都市である。また、サンフランシスコでは、IT企業を誘致するため、街の至る所にWi-Fiスポットを設置するなど、都市をあげてのバックアップも盛んである。

それ以上に、IT業界は狭いエリアに集積することで、メリットを享受しやすい業界であることも、企業集積の要因の一つと考えられる。IT業界のリクルーティングで最も大変な点の一つは、優秀な技術者の確保である。専門性が高い上、人材の流動性も高い業界であるため、雇用者サイドとしては近隣にIT企業が集積していれば代替となる人材のリクルーティングを実施しやすい。また、就業者サイドとしても、住環境を変えずにキャリアアップを図れるのは魅力的である。

このような背景から、IT企業によるサンフランシスコへの出店意欲は旺盛であり、需給バランスは逼迫した状況が続いている。

ニューヨークは、賃貸オフィスビルの貸室面積やオフィスビルの売買量の観点で、米国内のみならず世界中でも最大級の都市である。テナント構成を見ると、金融業や専門サービス業の比率が高いが、他にも不動産業やメディア関連など多様な業種の集積が見られる。

ニューヨークでオフィスビルが集積している場所は、マンハッタン島の南側であり、その中でも代表的なオフィスエリアは「ミッドタウン」地区と「ダウンタウン」地区である。

ニューヨークで最もオフィス賃料が高いエリアは、ミッドタウンである。当該エリアは、世界中のハイブランドが出店する「フィフスアベニュー」や、観光地として人気の「タイムズスクエア」が所在しており、業務立地と商業立地が混然一体となったエリアである。一方、ダウンタウンは、ニューヨーク証券取引所が存在し、「ウォール街」の呼び名で金融業の入居割合が高いエリアである。ミッドタウンと比較しても、当該エリアは純然たる業務立地としてのイメージが強い。

近年は、ダウンタウンからミッドタウンにテナントが流出するケースが見られる。業務立地と商業立地が近接したミッドタウンの地域特性や交通利便性の高さが選好されていることに加え、ネット取引の発達により金融機関が証券取引所の近くに事業所を設置する必要性が薄まったことなどが要因と考えられる。ダウンタウンでは、テロにより滅失したWTC跡地の最初の再開発が2013年第4四半期に竣工を迎えた。当該開発を契機に、ダウンタウンが純然たる業務立地から「住、働、遊」が近接したエリアに地域イメージが変わっていく見通しもあることから、今後の動向が注目される。

ミッドタウンとダウンタウンの間には、「ミッドタウンサウス」地区が位置する。当該エリアは、割安な賃料でミッドタウンの滲み出し需要を吸引する比較的地味なオフィスエリアであった。しかし、2010年にGoogle社が約17億ドルで当該エリア内に本社ビルを取得した時期から、エリアイメージが刷新されている。当該エリアでIT企業の集積が始まったからだ。

ニューヨークの基幹産業である金融機関の需要が低下する中、IT企業の需要は旺盛であることから、リーマンショック以降の当該エリアの賃料の上昇率は、ミッドタウンやダウンタウンと比較しても高くなっている。

ワシントンDCは、ホワイトハウスや国会議事堂に加え、各省庁が所在する米国の行政の中心である。そのため、オフィステナントも、官公庁関連やロビイスト、弁護士などが占める割合が高い。

2009~2011年、ワシントンDCの需給バランスは、米国主要都市全体と比較しても安定していた。ワシントンDCでは、ビルの高さ制限が厳しく、新規供給により市場規模が大きく拡大する懸念が少ない。また、公的機関が需要を下支えし、リーマンショック直後も大きな需要の減退がみられなかった。その結果、良好な需給環境を背景に、賃料もいち早く回復に転じた。

売買市場も活発であった。安定的な賃貸市場に加え、高さ制限によりビルの規模が大きくないため、1棟当たりが取得しやすい価格であることも投資家にとって魅力的であった。

今後の懸念は、大胆な金融政策で拡大した債務の解消による影響であろう。暫くワシントンDCのオフィス市場を下支えしてきた公的機関も、2012年半ば以降、効率化を目的に床を返す動きが見られ始めている。