一般社団法人日本冷蔵倉庫協会

食の生命線を支える社会インフラ、国策と歩んだ知られざるその歴史

まず初めにお話しさせていただきたいのは、冷蔵倉庫という存在が、日本の食生活を根底から支える社会インフラであるという点です。私たちは、不特定多数の寄託者様から低温管理が必要な貨物、つまり多種多様な食品をお預かりし、適切な保管室温度で保管・出荷することで、日本の食の安定供給に貢献しています。その役割は多岐にわたり、第一に食料を長期保存することで、国の食料安全保障の一翼を担い、第二に食品流通を円滑にし、価格の安定にも寄与しています。そして第三に、徹底した温度管理を通じて、食の安全・安心を守る砦となっています。さらに、産地では農水畜産物の鮮度を維持し、出荷時期を調整することで地域産業の振興を支え、災害時には、その堅牢な建物を活かして避難場所として機能したり、支援物資の受け入れ拠点となったりと、防災面でも重要な役割を果たしています。

このような社会的な役割を担う冷蔵倉庫は、決して新しい存在ではありません。特に、都市部の機能向上や再開発と歩調を合わせ、業界全体で協力しながら発展してきた歴史があります。例えば東京では、1960年代から70年代にかけて、都心部の交通混雑緩和などを目的に複数の冷蔵倉庫事業者が共同で出資して会社を設立し、平和島などの流通業務団地へ集団で移転するという大きな事業が行われました。東京団地冷蔵や、水産・港運業界とも連携した東京水産ターミナルなどがその代表例です。これらのプロジェクトは、国の法律に基づき、日本開発銀行(当時)からの長期低利融資や、固定資産税の特例措置、都有地の賃借といった行政からの手厚い支援があって初めて実現しました。このように、冷蔵倉庫業界は単なる民間事業としてだけでなく、国の食料政策や都市計画と密接に関わりながら、そのインフラ機能を強化してきた歴史があるのです。

産地から港そして内陸への展開、多様化するニーズに応える倉庫分類

冷蔵倉庫は、その立地や機能によっていくつかの種類に分けられます。まず立地で見ると大きく3つに分類できます。1つ目は「産地型冷蔵倉庫」。これは、北海道のじゃがいもや鮭、青森のさば、焼津のかつお・まぐろといった、野菜や果物の産地、あるいは水揚げが行われる漁港に立地し、収穫物や漁獲物を新鮮なうちに凍結・保管し、出荷する役割を担っています。2つ目は「港湾型冷蔵倉庫」。これが施設の中で最も数が多いタイプで、文字通り貿易港に立地しています。日本の食料自給率はカロリーベースで4割を切っており、多くの食材・食品を輸入に頼っているため、港湾型倉庫の役割は極めて重要です。ここでは、輸入された食品の保税、通関、検疫、食品検査といった国の安全基準を守るための手続きが行われ、合格したものだけが国内に流通します。多くは東京・川崎・横浜・名古屋・大阪・神戸・福岡といった大都市の港にあり、消費地に近いことから流通拠点としての機能も兼ね備えています。そして3つ目が「流通型冷蔵倉庫」。これは高速道路のIC近くなど、交通の便が良い内陸部に立地し、スーパーやコンビニ、外食チェーンといった店舗への配送拠点として機能しています。加工食品や冷凍食品などを効率よく仕分けし、各店舗へ届けるためのハブとなっているわけです。さらに、在庫を保管するDC(ディストリビューションセンター)、通過型のTC(トランスファーセンター)、加工を行うPC(プロセスセンター)など、流通機能によっても細かく分類され、お客様の多様なニーズにお応えしています。

かさばる荷物と多頻度配送の波、パンク寸前な大都市圏の冷蔵倉庫

日本のコールドサプライチェーンは、冷蔵倉庫が数多く建設された1970年代から今日に至るまで、社会の変化とともに大きくその姿を変えてきました。まず、マクロな視点で見ると、貿易の自由化や国内の第一次産業の構造変化により、農水畜産品の輸入が大幅に増加しました。魚介類は約半分、畜産物の代表である豚肉も50%、野菜も約2割が輸入品です。同時に、食品製造の海外シフトも進み、完成品や半製品の輸入も増えています。また、私たちのライフスタイルも大きく変わりました。女性の社会進出や単身世帯の増加などを背景に外食や中食が増え、家庭では調理が簡単な冷凍食品の消費が当たり前になっています。販売チャネルも、従来のスーパーに加えて今やコンビニやドラッグストアが食品販売の主役の一角を担い、ECでの食品購入も日常的な光景となっています。

こうした社会の変化は、冷蔵倉庫が取り扱う貨物にも質的な変化をもたらしました。最も大きな変化は、冷凍食品や加工食品といった、いわゆる「低比重」の貨物が格段に増えたことです。生の魚や肉の塊に比べて、加工された冷凍食品は同じ重さでも体積(容積)が非常に大きくなります。冷蔵倉庫業界の統計は伝統的に重量ベースで集計されているため、この変化の実態が少し見えにくくなっているのですが、現場では、倉庫のスペースが以前よりも早く埋まってしまうという感覚、つまり「保管に必要な容積の増大」が顕著になっています。さらに、コンビニなどへの配送では、多品種の商品を少量ずつ1日に何度も届ける「多頻度・少量配送」が主流になりました。これに対応するため、倉庫内では商品の個包装やラベル貼りといった流通加工作業が増え、店舗ごとに商品を仕分けして揃える作業も複雑化・長時間化しています。結果として、倉庫内にはより広い作業スペースが必要となり、作業負荷も増大しているのが実情です。

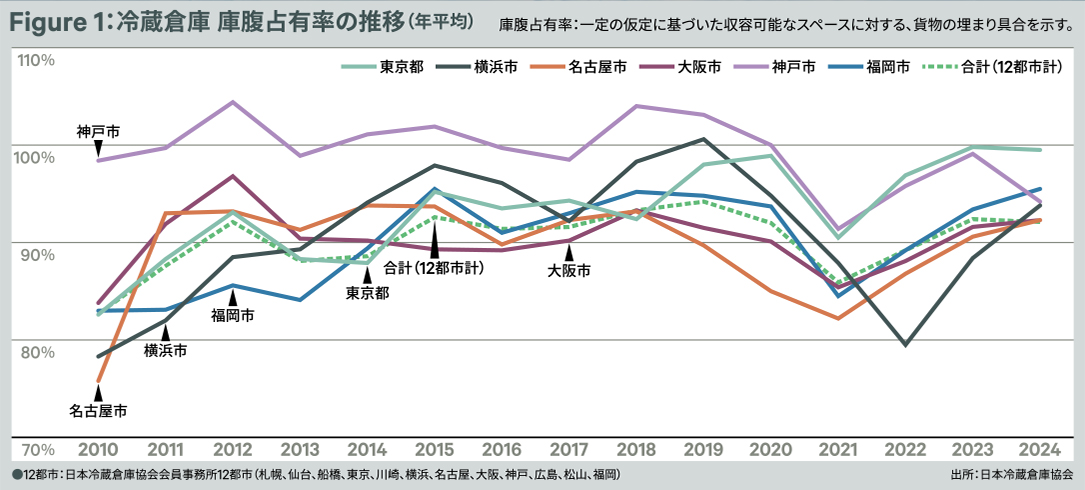

このような状況下、冷蔵倉庫の需給バランスは、地域によって大きな差が生まれています。全国平均で見れば、需要と供給はほぼ拮抗しているように見えます。しかし大都市圏、東京・横浜・大阪・神戸といった大消費地を抱える港湾エリアでは供給が追いついておらず、倉庫は常に満杯に近い状態が続いています。これは、人口が集中していることに加え、国際コンテナ船が寄港する主要港に輸入貨物が集中しているためです。特に東京では、新たに冷蔵倉庫を建設しようにも適切な用地がほとんど残っておらず、需要の増加に対して設備の増強が全く間に合わないという深刻な事態に陥っています。一方で、地方都市では比較的余裕がある倉庫も多く、この地域的な偏在が大きな課題となっています。こうした冷蔵倉庫業の担い手は、ニチレイ、ヨコレイ、マルハニチロといった大手企業が大きなシェアを占めていますが、その多くは自社で食品の製造・販売事業や水産事業、あるいはトラック輸送事業などを手掛けておられます。つまり、冷蔵倉庫は単独の事業として存在するのではなく、食品の生産から消費に至るサプライチェーン全体の重要な構成要素として、他の事業と一体となって機能しているのです。

利益率3%という事業の現実、進まぬ再投資と老朽化するインフラ

冷蔵倉庫の事業運営は、今、数多くの深刻な課題に直面しています。その中でも最も根深い問題が収益性の低さです。端的に申し上げると、保管料が安すぎるということ。皆様もご存知の通り、近年、電気料金が大幅に高騰しました。冷蔵倉庫は24時間365日、大量の電力を消費して庫内を低温に保つため、この影響をまともに受けコストは急激に増大しています。さすがにこのコスト増を受け、寄託者様にもご理解をいただき料金の値上げが一部で認められるようになりましたが、それでもコスト上昇分をすべてカバーするには至っていません。食品価格が次々と値上げされる中でも、そのサプライチェーンを支える保管料は、昭和の時代以降、長年低い水準に据え置かれてきたのです。結果として、業界全体の営業利益率は3%前後という極めて低い水準に留まっており、これが新たな投資、特に老朽化した施設の建て替えや最新設備への更新を著しく困難にしています。「安価な食の流通を支えている」と言えば聞こえは良いですが、このままでは事業の持続可能性そのものが揺らぎかねない、危機的な状況にあるのです。

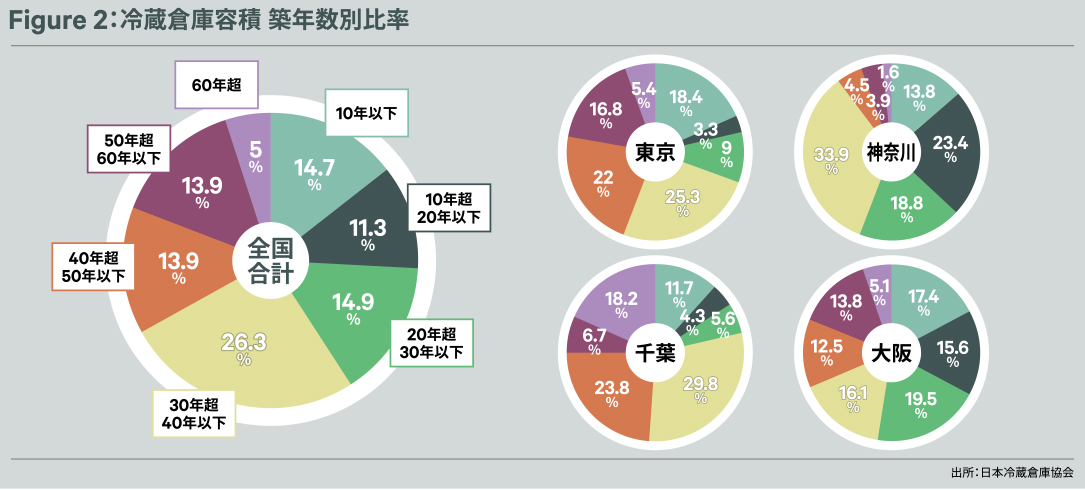

その再投資が進まない結果として、施設の老朽化という問題が深刻化しています。日本の冷蔵倉庫の多くは、高度経済成長期から1990年代にかけて集中的に建設されました。そのため、築20~50年の施設がかなりの割合を占めており、中には築50年を超える倉庫も必要な補修を繰り返しながら現役で稼働しているのが実態です。建て替えが進まない理由は、先ほどの低収益性に加えて建設費の高騰、そして何より需要が高い大都市圏で建て替えに必要な用地が確保できないという問題があります。近年、物流業界ではドライ倉庫を中心に賃貸型の大型物流施設(いわゆる物流不動産)が数多く開発されていますが、私たちがそれを活用するのは簡単ではありません。まず賃料が高すぎて、私たちの低収益な事業モデルでは採算が合いません。また、ドライ倉庫を冷蔵仕様にするには、断熱パネルの設置や冷却設備の導入など大規模な改装が必要となり、そのコスト負担や退去時の原状回復義務が大きな障壁となります。そもそも建物の構造や床の耐荷重などが冷蔵倉庫の基準を満たしていないケースも多く、営業冷蔵倉庫という事業がいかに特殊な設備を要するか、ご理解いただけるかと思います。

持続可能性の鍵はアセット再構築、国に求める料金水準の適正化支援

では今後、この重要な社会インフラである冷蔵倉庫の持続可能性を確保していくために、業界として何をすべきだと考えているのか。まずアセット、つまり冷蔵倉庫そのものをどう再構築していくかという視点が重要です。今後も輸入食品や低比重の冷凍食品は増加傾向が続くと予測されますから、まずは絶対的な「容量の確保」が急務です。当面は既存の倉庫を最大限活用しつつ、計画的な新増設を進めていく必要があります。同時に、多頻度・少量化といった流通の変化に対応するための「機能面の強化」も欠かせません。荷捌きスペースの拡充や、省人化・効率化に資する自動倉庫システムの導入などが求められます。そして、最も重要なのが立地戦略。今後の方向性として、3つの柱を考えています。1つ目は、輸入貨物の受け皿となる「港湾型倉庫の増強」。 2つ目は、トラックドライバーの労働時間規制、いわゆる「2024年問題」に対応するための「中継輸送拠点のネットワーク再構築」。そして3つ目は、地域の農水畜産業を支える「産地型倉庫の維持」です。ただし、忘れてはならないのは、私たちの事業は自ら需要を創り出すのではなく、あくまで荷主様のニーズに応える「需要追随型」であるということです。だからこそ、その再構築は、寄託者様や運送事業者、そして行政と一体となって進めていく必要があります。

事業の持続可能性を確保するためには、業界の自助努力だけでは限界があります。どうしても行政による支援や、社会全体の理解が不可欠です。まず取り組むべきは、再投資を可能にするための「料金水準の適正化」です。そのために私たちは、寄託者様にご理解いただきやすい環境を整えるべく、政府に対し、トラックの「標準的な運賃」のような冷蔵倉庫保管料の「目安となる料金」を公表していただけないかと要望しています。併せて、建設費や設備更新に対する税制特例、補助金、そして長期低利融資といった、かつての集団化事業を支えたような直接的な金融・財政支援の拡充も強く求めています。また、現場の負荷が増大している多頻度・少量出荷に対応するため、従来の「重量建て・期間建て」といった画一的な料金体系から、パレット単位での料金設定や、入庫日を起点とする日割り料金など、より作業実態に即した多様な料金体系への転換も必要だと考えています。

「2024年問題」へのインフラ整備要請、社会全体で守る食のライフライン

「2024年問題」への対応も喫緊の課題です。長距離輸送を効率化するための中継輸送は、単にドライバーが交代するだけでなく、貨物の積み替えが必要になるケースも想定されます。そうした積み替え機能を持つ中継拠点は、高速道路の連結点などに公共性の高い施設として整備されるべきです。ダブル連結トラックのような大型車両の発着拠点についても同様で、広大な操車スペースが必要となるため、公設民営のような形での整備が望ましいと考えています。こうしたハード面の整備と並行して、自治体には冷蔵倉庫の重要性をご理解いただき、開発許可や用途地域に関する規制を実態に合わせて緩和していただきたい。そして何より、冷蔵倉庫が災害時だけでなく、平時においても国民の食を支える必要不可欠なインフラであるという社会的コンセンサスを、ともに築いていきたいと願っています。物流不動産事業者との協業も、冷蔵倉庫事業者の使用者目線による設備を前提に、私たちの低収益モデルでも利用可能な賃料設定や公的支援、改装・原状回復に関する柔軟な条件をご提示いただければ、新たな可能性が拓けるかもしれません。課題は山積していますが、食のライフラインを守るという使命を胸に、業界一丸となって取り組んでいく所存です。

マルチテナント型冷凍・冷蔵物流施設の開発ラッシュに潜む課題と懸念

一般社団法人日本冷蔵倉庫協会 相談役 西願 廣行氏

私たち冷蔵倉庫業界から見ると、昨今のマルチテナント型冷凍・冷蔵物流施設の開発ラッシュには、正直なところ大きな懸念を抱いています。供給サイドとしては市場ニーズに応えてとお考えかもしれませんが、私たち現場の実感とは大きく乖離している点が多々あるからです。

まず最も根本的な問題は、開発にあたり「低温物流の本質」へのご理解が不足しているのではないか、という点です。物流不動産デベロッパーの皆様は、「これだけの物量があるなら、これだけのボリュームのニーズがある」という、いわゆる「総量」や「入口」の発想で開発計画を立てているように見受けられます。しかし、私たちにとって物流とは、単に物を集めることではなく、「お客様の元へ届けること(デリバリー)」で初めて価値が生まれるものです。どのような範囲に、どのような形態で配送するかが決まって、初めて必要な拠点の姿が見えてくるのです。この入口と出口の発想の違いが、大きな読み間違いにつながります。「低温品を扱う事業者は誰でも顧客になる」という安易な想定では、本当に使い勝手の良い施設は生まれません。

次に、実際に供給される建物の「仕様」に関する問題です。多くの施設が「汎用性」を謳っていますが、私たちの目から見ると、お世辞にも汎用的とは言えない物件が非常に多いのが実情です。例えば、トラックバースの形状や数、ドアの仕様、天井高、荷役機器の配置など、どれをとっても「本当にこれで様々な荷主に対応できるのか」と首を傾げたくなるような設計が見られます。これは、特に食品物流現場特有の物量の「波動」(繁閑の差)や、日々の「作業」という視点が欠落しているからではないでしょうか。建物の構造上の効率ばかりが優先され、作業効率やピーク時の対応といった、物流の生命線ともいえる部分が考慮されていないのです。これでは、どんなに立派な建物でも宝の持ち腐れです。

さらに、市場全体を捉えるマクロな視点にも疑問を感じます。日本の総人口が減少し、食品の消費量も貨物輸送量も減少傾向にある中で、なぜ冷蔵倉庫を増やせるのか。一時的に冷凍食品の需要が増え、在庫が積み上がっている現状を「ニーズの拡大」と捉えているのかもしれませんが、それは短期的な現象に過ぎません。いずれ需要は落ち着き、過剰な生産は調整されます。長期的に見れば、市場の縮小は避けられないと捉えています。

また、既存の冷蔵倉庫に対する認識の違いも挙げられるでしょう。冷蔵倉庫は古くても冷却設備を更新すれば、機能的に何ら問題なく長期間使用できます。現に築50年を超える倉庫も現役で稼働しています。「古いから新しいものへ」という単純な更新需要が期待できないのがこの業界の特性です。

私たち冷蔵倉庫業界は、決して物流不動産の流れを否定しているのではありません。しかし、現状の開発は、現場の実態をあまりにも知らなすぎるのではないかと危惧しています。このままでは、使い勝手の悪い高コストな施設が市場にあふれ、借り手が見つからず、結果的に開発側も利用者側も不幸になる未来が待っているかもしれません。「本当に使い勝手の良い施設」「必要な仕様」を、開発者と利用者がともに考え作っていくことで、日本の低温物流のこれからを担う、真に価値のある施設が供給されていくことを切に願っています。