EVは3種類の充電ポイントを利用

EVの充電器は、一般的に出力によって3つに分類される。

直流急速充電器は乗用車を充電するのに1.5時間未満で済むが、高い電力能力を必要とする。〔図5〕

大型トラックのような商用車は、馬力が高く、耐久性が長いため、急速充電が必要である。これは工場や物流施設における直流充電器の需要を高めることにつながる。

世界平均で10台のEVが1つの公共充電ポイントを共有

EVの普及とともに公共充電インフラに対する需要も急速に高まっている。

アジアの公共充電インフラに対する需要は、他の地域よりも相対的に強い。これは、民間充電器の設置が制限されていたり、行政上の規制対象となる集合住宅が普及していたりするためである。土地付き住宅の市場では、自家用充電器を自宅に簡単に設置することができる。日本では13.9台のEVが1ヶ所を使用している。〔図6〕

2022年末時点で、世界には270万ヶ所の公共充電ポイントがあり、これはEV10台につき1ヶ所に相当する。公共充電器の80%以上は中国と韓国にある。

韓国とシンガポールのEVと公共充電ポイントの比率が低いのは、ベンチャーキャピタルの支援を受けた充電ポイント事業者(CPO:Charging Point Operator、以下CPO)が急速に拡大しているためである。

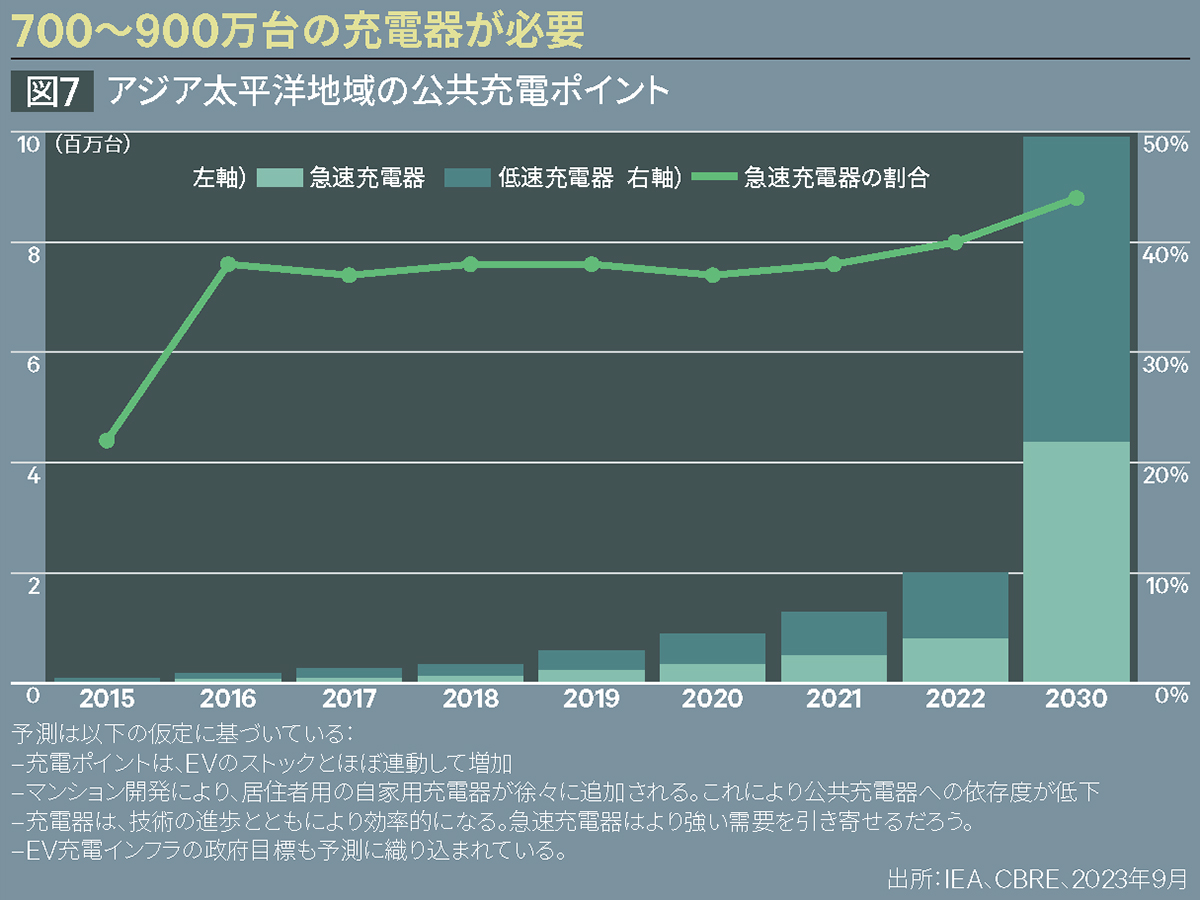

アジア太平洋地域ではさらに数百万の充電設備が必要

アジア太平洋地域では、EVの増加に伴い、充電ポイントの大幅な増加が必要となる。CBREは、アジア太平洋地域全体の公共充電ポイントの数は、2022年の約200万ヶ所から2030年には約1,000万ヶ所に増加すると予測している。〔図7〕

新設される充電ポイントの大部分は中国で、全体の約70%を占めることになる。その他の成長市場としてはインドがあり、150万台の充電器が新たに加わることになる。その他の成熟市場でも、充電ポイント数の大幅な増加が見込まれる。

CBREは、太平洋地域では個人充電が一般的であるため、伸びは鈍化すると予想している。

既存の建物に充電ポイントを設置するまでの期間は3~6ヶ月と短い。資産所有者は、需給状況に応じて充電ポイントを設置することをお勧めする。