Eコマース

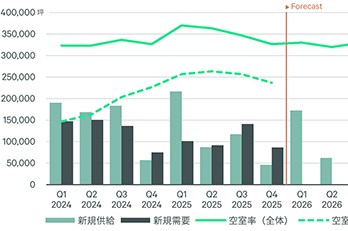

ECの拡大に伴い、物流施設マーケットも成長が続く

EC利用率は上がり続ける

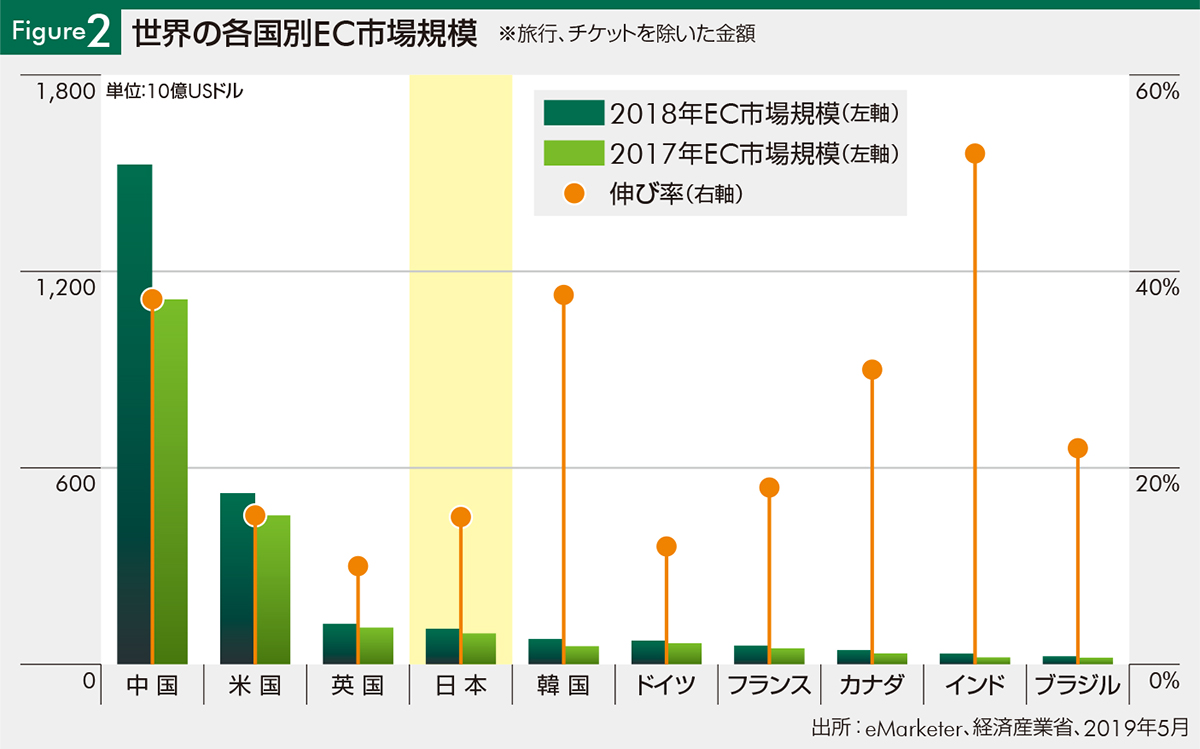

日本の個人向けEコマース(EC)市場規模は、2018年に18兆円に迫り、EC化率(小売販売額全体に対するEC販売額)は6.2%に上昇した〔Figure1〕。一方、米国の2018年のEC販売額は5,233億米ドル*1(約57兆円)。市場規模は日本の3.2倍に上る(EC化率は9.7%)。

2008年から2018年までの平均成長率は約12%、2018年の成長率は9%であった。今後もEC市場が年率9%で拡大を続けると想定し、小売販売額総額は横ばいにとどまると仮定した場合、2030年のEコマース販売額は50兆円に達し、EC化率は17%となる。英国のEC化率は2018年に18.0%*2と推計されており、あり得ない数字ではない。

ECの成長は物流施設の成長

そもそも、日本のEC販売額総額は、まだ小さい〔Figure2〕。ECの最大市場は中国だが、店舗網が希薄なところに通信販売が入り込みやすかった。しかし、生活圏内に小売店が充実している日本では、通販で購入する必要性が少なくともこれまでは低かったと考えられる。今後、インターネット通販の選択肢や宅配の便利さが高まることで日本のEC化率はさらに上昇することが予想される。

女性の就業と高齢化が食品類のEC拡大を後押し

女性の就業人口増と高齢者のスマホ利用率上昇

日本の社会に目を向けると、2018年の女性の就業人口は、1980年から38%増、2000年からでも12%増加している。そのため、女性が家事に割ける時間は減少傾向にある。また、日本は高齢化も進む。人口に占める65歳以上の比率は2015年の26.6%から2030年には31.2%となる*3。日々の買い物に十分な時間が割けない、あるいは不便と感じる人の割合は今後も増えるだろう。

一方、2030年にはECの注文サイトは使いやすさが格段に向上していることだろう。忙しい世代も高齢者も、より手軽により操作しやすくなっているはずだ。50歳代のスマートフォン保有率は、2014年の41.8%に対し2018年は89.7%に上昇している(経済産業省)。このことは、2030年の高齢者世代のほとんどがスマートフォンを使いこなしているということを意味する。日常的な買い物に通販を利用する人の割合も高くなっていよう。

食品類のECに成長の余地が大きい

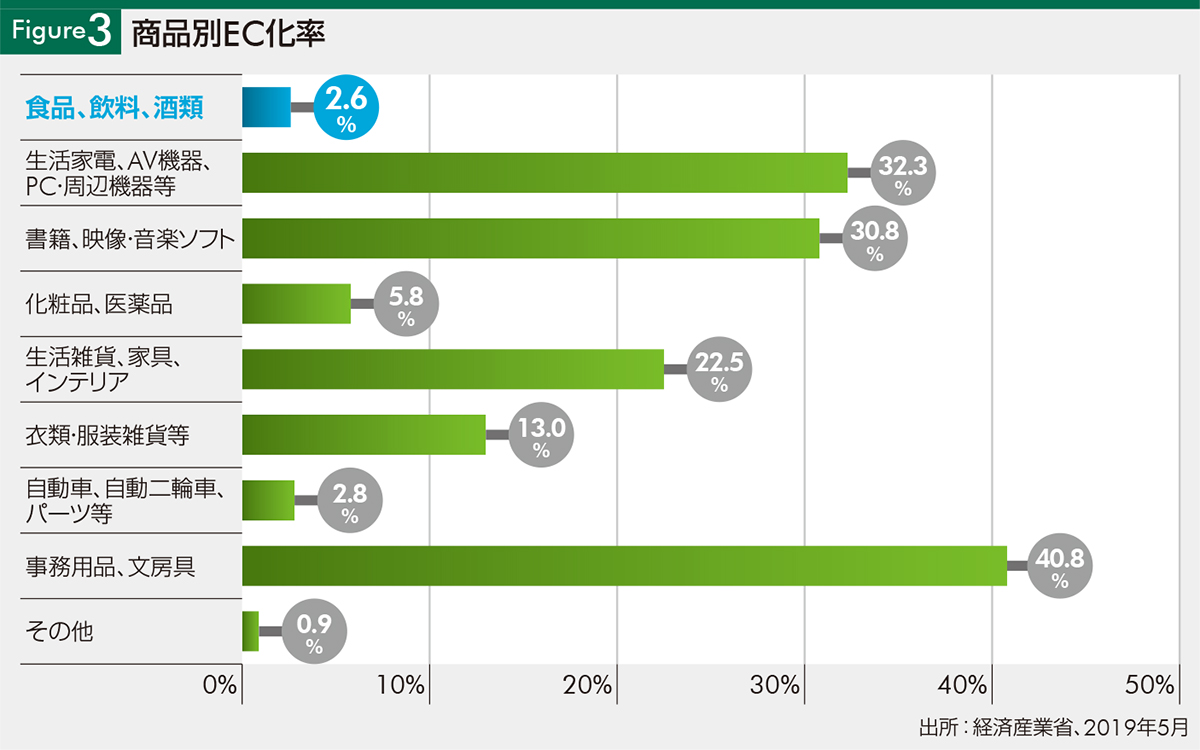

食品類(食品、飲料、酒類)は百貨店・スーパーマーケット・コンビニエンスストア販売額の63%を占め、日々の買い物の多くを占めるマーケットである。にもかかわらず、食品類のEC化率は2018年で2.6%〔Figure3〕。他の品目のEC化率は、事務用品が40.8%、衣類でも13.0%という数字がある中で、食品類の化率は最低水準。この食品類の宅配に成長余地は大きいとみて、ネットスーパーが2014年ごろから始まり、2017年にアマゾンフレッシュが生鮮品宅配を始めた。楽天は西友と提携し本格的なネットスーパーに参入したほか、サブスクリプションモデルの生鮮食品宅配オイシックス・ラ・大地も買収により業容を拡大した。これらの宅配には、生鮮品のカテゴリーだけでなく、時短ニーズに対応した半調理食品、ミールキットなどの調理簡便商品なども含まれる。

これからの10年間で、「中食」と呼ばれる調理済みの商品も生鮮品と一緒に宅配されるようになるだろう。そうなると、冷蔵・冷凍設備の整った倉庫だけでなく、厨房設備を併設した倉庫が登場する可能性もある。

食品類等の宅配が増加し、さらに一般化するためには、いわゆるラストマイルの配送網がより重要になる。

ヒト〈人〉

職住近接でラストマイル・ロジスティクスがより重要に

職住近接ニーズ、住民は都心に

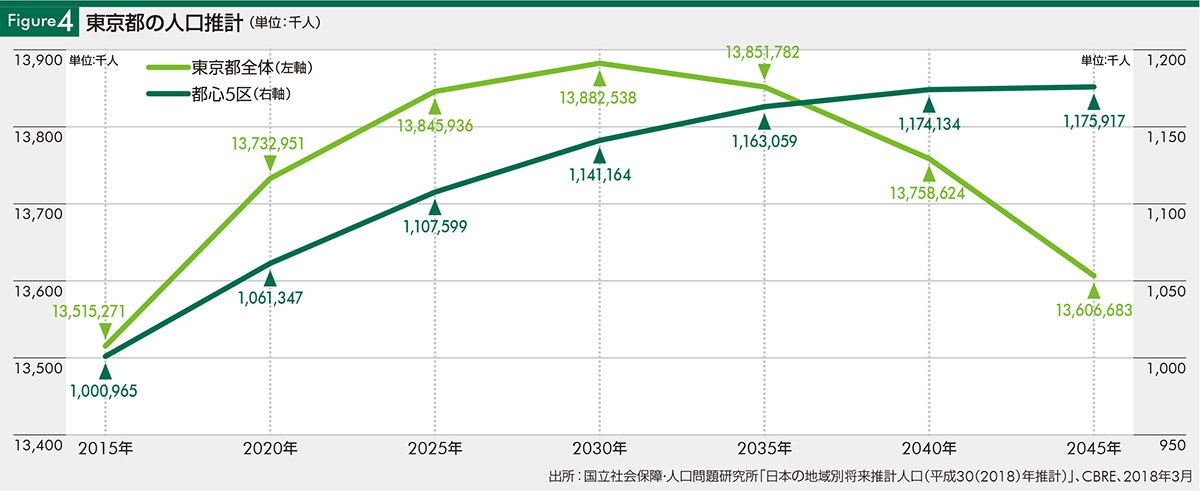

東京都の人口バランスの変化も都心への配送の充実を促す要因となる。東京都の人口は2030年まで増加するものの、その後は急速に減少する推計となっている。一方で東京都心5区(千代田、中央、港、新宿、渋谷区)の人口は2045年まで増加を続けると推計されている〔Figure4〕。増加する人口には、ワークライフバランスを重視し職住近接ニーズが高いオフィスワーカーが多く含まれると推察されるため、日々の食品や日用品の宅配ニーズも高まると考えられる。

ラストマイル・ロジスティクスの必要性

そもそもECは商品点数が多いことが特色であるが、そこに生鮮品や食材の扱いが加わることは、商品点数がさらに増加するというだけでなく、冷蔵品や冷凍品など、商品のバリエーションも増えることを意味する。そして、配送面でも幅広い温度帯のニーズに対応し、受け取りまでの時間をより短くすることが求められるようになる。

テクノロジーが進んでも配送時間そのものの短縮には限界がある。生鮮品の宅配を前提とすると、居住地に近いことは倉庫の要件としてますます重視されることになる。特に、東京23区内や外環道の内側の地域は、ラストマイルの倉庫適地として価値が高まるだろう。

テクノロジー

最新のテクノロジーは倉庫内と配送の双方に活かされる

EC倉庫はロボットの活躍場所

EC向けの物流センターは、多種多様な個人の注文品をピックアップし梱包しなければならないため、多くの人手を必要とする。深刻な雇用不足と人件費の高騰が避けて通れない物流こそ、省人化技術が強く望まれる現場である。そしてビッグデータやAI、ロボットなどの最新のテクノロジーを活かせる現場でもある。

配送はもっと早く、もっと遠くに

冷蔵や冷凍の食品を宅配したり、細かな時間指定に対応したりするには、現在の宅配網だけでは難しい。配送ドライバー不足を補完できる自動運転や配送ロボットへの期待は大きい。

配送技術が進化すれば、距離=配送にかかる所要時間を気にしなくても済むようになる。ロボットや自動化システムは24時間稼働でき、夜間でも配送の準備をして荷物を送り出す。都心から距離のある倉庫は、規模の大きさや賃料水準が低いことが利点となり、ロボットが活躍する最新型の物流センターとなる可能性がある。

環境

老朽化施設の競争力はますます低下する

環境意識の高まりから進む建て替え

東京都心には、古い倉庫がまだまだ多い。それらは現役で使われているが、2030年には築50年以上の建物が30%を超える。災害が多発する日本の現状と環境意識の高まりから、今後は倉庫の建て替えが促進されるだろう。

BCP対策の懸念

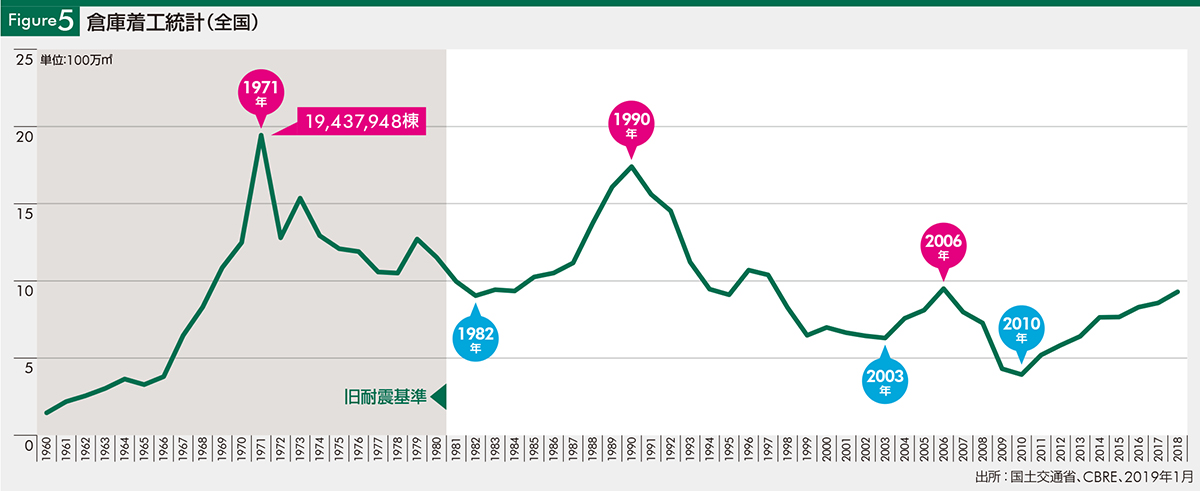

倉庫が最も多く着工されたのは高度成長期の1971年。その前後の年を含む時期に全国で多くの倉庫が建てられたが、それらは2030年には築60年に迫る〔Figure5〕。固定資産の概要調書と建築着工統計から推計すると、旧耐震基準の倉庫は全国の倉庫のおよそ33%に上る(2018年時点)。

昨今、自然災害による被害が頻発している。地震のみならず台風が毎年のように日本に甚大な被害を及ぼしている。倉庫でも、雨や暴風による、シャッターや屋根・壁の損壊、漏水、商品の破損といった被害が報告されている。こういった被害の復旧は数週間に及ぶ場合もあり、サプライチェーンの寸断といった実害を招いている。テナント企業では、拠点を分散させる戦略とともに、倉庫を選択するにあたって耐震基準や安全性を問題にするケースが増えている。

事例:大田区に所在する倉庫の竣工年

一例として、大規模な流通団地が集積する東京都大田区で、敷地面積1,000坪以上の倉庫・物流施設の竣工年を調べた(調査年2012年)。

すると、1980年以前に建設されたものが全体の30%を占めた〔Figure6〕。2030年には少なくとも築50年以上となる。1970年以前の建設も10%あった。BCPの観点から、テナント企業では、これら旧耐震基準の建物利用を避ける動きも今後は増えるだろう。また、耐震補強を施しているとしても、緊急時の非常用電源や非常用トイレ、衛星電話などの設備が整わない建物もある。何より、近代的な物流作業やトラックの搬出入、従業員の快適性や利便性などの総合点で、老朽化した倉庫の競争力が劣っていくことは否めない。

環境性能の重要性は格段に高まる

環境性能が建物評価の基準に

企業にとって、環境(Environment)、社会(Social)、企業統治(Governance)の評価基準は、企業の価値を測る尺度としてすでに無視できなくなっている。建物の環境性能においては、グローバルな不動産会社・ファンドのESG指標であるGRESB評価項目に採用されているLEEDを取得することにより、国際的な評価が得られる*5

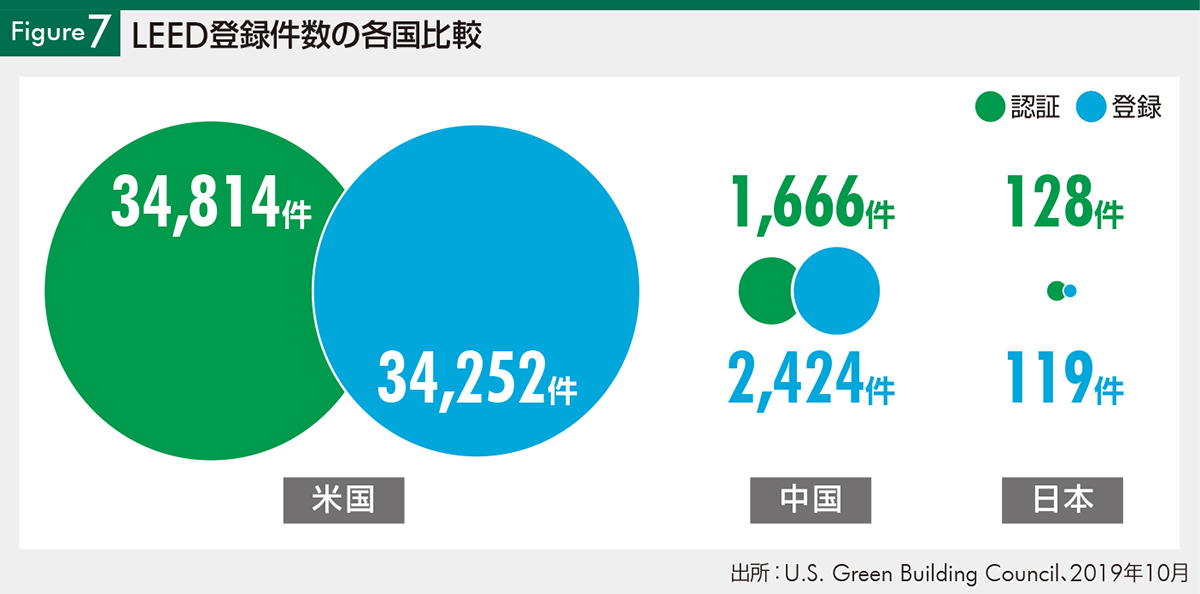

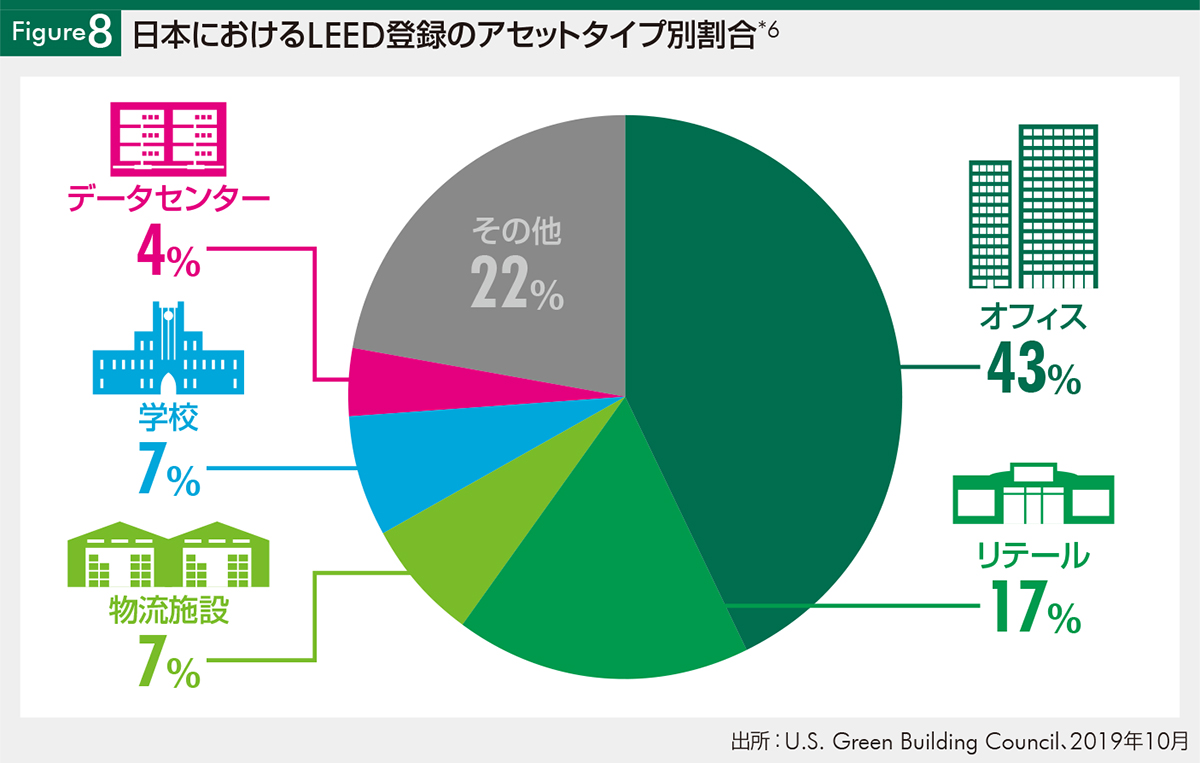

アメリカではグリーンビル志向が高く、LEED取得ビルの総数は69,066件と世界の中でも圧倒的に多い〔Figure7〕。一方、日本では登録総数は247件、認証は128件(2019年10月現在)と、まだ極めて少ない。登録数の内訳は、オフィスが43%で最も多く、物流施設は7%、17件である〔Figure8〕。米国の物流施設の登録数1,613件には遠く及ばない。

しかし、GPIF(年金積立金管理運用独立行政法人)がESG投資を本格的に始めたことをきっかけに、日本でも環境性能の情報開示への要求が強まると考えられる。このことは、環境性能の高い施設の建設をも促すことになると考えられる。

テナントの視点も厳しく

テナント企業は、LEEDを取得した施設に入居することによって、ESG評価が向上する。外資系のテナントにおいては、従来から環境性能を施設選択の要件とするケースも見られた。そもそも環境性能の高い施設は、電気代削減や居住性向上といったテナント側のメリットも多い。したがって、テナントサービスの点でも優秀な施設といえ、テナントから選ばれる、競争力の高い物流施設となりうる。

持続可能な物流施設に生まれ変わる

東京都心部の再開発

以上見てきたように、東京の物流施設には、老朽化、BCP対策や環境基準への不適合などの課題がある。新しい物流用地もほとんどない。しかし、建て替えることができれば、数十年後も競争力の落ちないサスティナブルな施設に生まれ変わることができる。東京都心に近いというポテンシャルを今以上に生かすこともできる。

実際に、東京23区内で築年数が50年近い大型倉庫を建て替える事例はここ数年で増えてきている〔Figure9〕。これらは高度成長の初期から物流の要衝となってきただけに、どれも交通アクセスの利便性に優れた貴重な立地である。後に周辺の宅地化が進んだ地域もあり、今では配送距離や従業員の通勤利便性の面でも物流一等地といえる。容積率を活かした高度利用が進めば、2030年には、大都市東京の物流需要とラストマイルを支える、最先端の物流センターが、23区内にいくつも登場しているに違いない。

*1:Retail Indicators Branch、U.S. Census Bureau、2019年3月

*2:Office for National Statistics、2019年1月

*3:国立社会保障・人口問題研究所「日本の地域別将来推計人口(平成30(2018)年推計)」

*4:土地面積1,000坪以上の倉庫、2012年調査

*5:日本ではLEEDのほか、CASBEEやDBJ Green Building認証も不動産の環境・社会的側面を評価する基準である。

*6:認証と登録数の合計

CBREリサーチ

CBREリサーチは、不動産マーケットに関するリサーチ、計量経済学的予測、コンサルティングサービスをグローバルに協働して提供する卓越したリサーチャーとコンサルタントのネットワークであるCBRE Global Researchの日本部門として、世界中の不動産投資家やオキュパイヤーに向けて本レポートを提供しております。

- 新型コロナ感染拡大が物流に与える影響 2020年4月1日発表

https://cbreemail.com/cv/5ae92c3c2aae99bce5ae93effe82a6c5bd78dbf2/p=0

- 2030年の物流施設マーケット像 2020年1月発表『TOKYO2030 人・テクノロジー・環境が変える不動産の未来』より抜粋

https://www.cbre.co.jp/ja-jp/research-reports/TOKYO2030----20201

DISCLAIMER: 本レポートに記載された情報は、予測に関するものを含め、信頼に足ると考えられる情報源から入手したものです。これらの情報の正確性について疑わしい点はありませんが、検証を行っているわけではなく、当社はこれらの情報についていかなる保証または表明も行いません。これらの情報の正確性および完全性については、ご自身の責任で独自に確認していただきますようお願いいたします。これらの情報はもっぱら当社の顧客および専門家の使用に供することを目的としてご提供するものであり、資料に対する一切の権利は留保されており、当社から事前に書面で許可を得ることなく複製することは認められません。