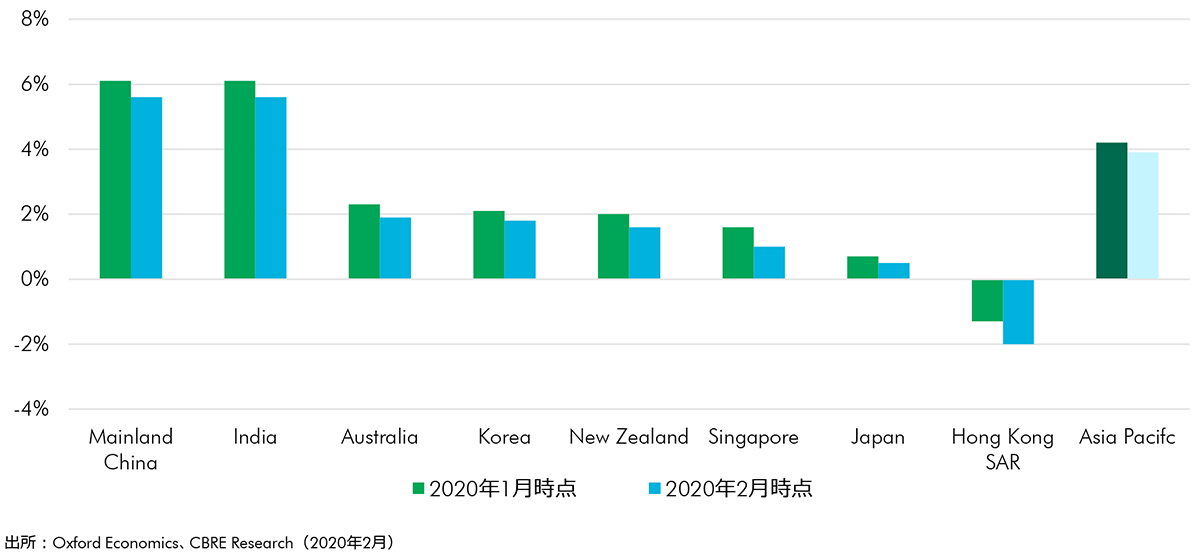

2020年上期成長率は低下する見通し

世界のGDPに中国が占める割合は、SARSが流行した2003年にはわずか6.9%1であったのに対し、2019年には16.8%であった。ウィルスの流行による経済の停滞により、2020年上期の中国経済の成長見通しは4%~5%2に下方修正され、近隣諸国でも短期的な影響が予想されている。CBREは、2020年アジア太平洋地域のGDP予想成長率を4.2%から4%弱に引き下げた3。

特に消費は打撃を受けている。人々がショッピングセンターなどの混雑した場所を避けていることなどにより、中国の消費支出は急激に減少した。エンターテインメント、F&B、ファッションの各カテゴリーが特に影響を受けている一方、オムニチャネルプラットフォームを確立している小売業者は、影響を軽減できているようだ。

シンガポール、韓国、オーストラリア、日本など、アジア太平洋地域で人気の高い渡航先では、中国人旅行者が旅行者支出の33%以上を占めている。移動制限や航空便の減便は、これらの地域・国でインバウンド需要を大幅に落ち込ませることになろう。香港特別行政区では、中国本土から訪れる旅行者は全体の75%を超えるため、影響はより大きいと考えられる。

旅行者の減少により、ホスピタリティセクターも深刻な影響を受けるだろう。シンガポールおよび香港特別行政区では、既にホテルの販売可能客室1室あたりの平均売上(RevPAR)および稼働率に下方圧力がかかっている。ホーチミン市では、例年は1月~2月が繁忙期であるものの、複数の高級ホテルが2020年2月の稼働率が30%という低水準になったことを公表した。

中国に関連する世界のサプライチェーンにも大きな混乱が生じている。主要都市での強制的な隔離措置を受けた労働者の職務復帰の遅延、マスクなど個人用防護具の不足、都市間・都市内の輸送停止による原材料の供給途絶等により、中国における工業生産の正常化にはしばらく時間がかかるとみられている

Oxford Economicsのデータによれば、世界のエレクトロニクスセクターおよび電気製品セクターは特に中国への依存度が高く、中国以外の地域に出荷される同セクター製品の10%強が中国からの中間財に依存している4。このことは、世界全体に対しても影響を及ぼすことを示唆しており、自動車、エレクトロニクス、製薬業界の多くの企業が生産停止の可能性を警告している。韓国では、国内の自動車産業が既に1週間以上生産を停止したほか、中国からの中間財供給がストップしたことが輸出・輸入業者の業績を悪化させつつある。重機メーカーJCBは、中国の部品供給業者の25%以上が休業したことを受け、同社の英国の各工場の生産および労働時間を削減したと報道されている5。

1 Oxford Economics、CBRE Research、2020年2月

2 Oxford Economics、2020年2月

3 Oxford Economics、CBRE Research、2020年2月

4 Oxford Economics、How global supply chains will feel coronavirus’chill、2020年2月

5 Financial Times、2020年2月13日

アジア太平洋地域2020年GDP成長率の見通し