日銀は4月1日に3月の全国企業短期経済観測調査(短観)を発表。新型コロナウィルス(COVID-19)感染拡大の影響を受け、企業の景況観を示す業況判断指数は、大企業、中堅企業、中小企業のいずれにおいても前期に比べて悪化した。

大企業製造業の業況判断指数は-8と、前期の0から8ポイントの悪化。同指数がマイナスとなったのは2013年3月以来、7年振り(ただし、当初の市場予想の-10はやや上回った)。大企業非製造業の業況判断指数は+8と、これも前期の+20に比べて悪化したものの、市場予想の+5は上回った。全規模合計では、製造業が-12(対前期比8ポイントの下落)、非製造業が+1(同10ポイントの下落)。また、いずれも3カ月後の見通しを示す「先行き」の業況判断は、足元に比べて更なる下落となっており、企業は少なくとも6月までの景気の悪化を想定している。

なお、業種別で前期からの下落幅をみると、大企業・中堅企業・中小企業のいずれの分類においても「宿泊・飲食サービス」がもっとも大きかった。同業種の大企業の業況判断指数は、前期に比べて70ポイント下落して-59と、2004年3月の調査開始以来の最低値。

一方、資金繰りの状況を示す「資金繰り判断」、ならびに「金融機関の貸出態度指数」は、いずれも悪化したものの、今のところ悪化幅はわずかで、指数の水準もリーマンショック直後に比べて依然として高い水準にある。とは言え、感染拡大が長期化すれば、経済情勢の悪化が金融環境にも波及することが懸念される。来週決定する政府の経済対策は、GDPの約1割相当と過去最大級のものとなる見込み。民間金融機関を通じての無利子融資や、中小企業に対する給付金制度など、流動性不足や、中小企業を中心とする資金繰り悪化を防止する対策が期待される。

不動産市場へのインプリケーション

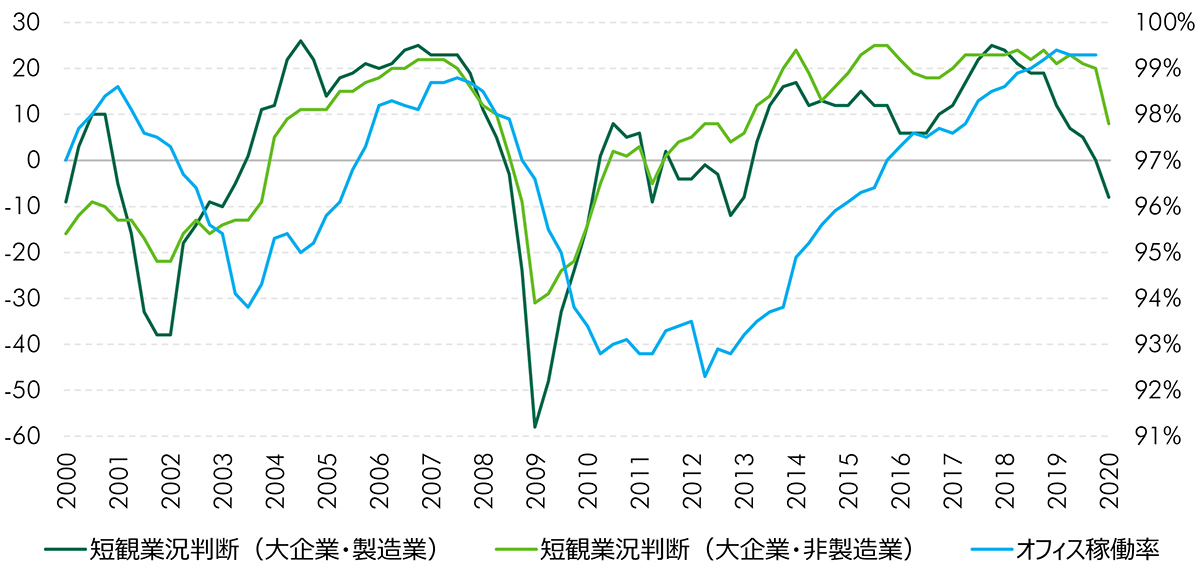

短観の業況判断指数は、東京のオフィス稼動率と一定の相関性があることが過去のトレンドから伺える(Fig 1)。足元の業況判断指数は、オフィス稼働率も今後下落する可能性があることを示唆している。ただし、現状のオフィス賃貸市場においては、移転や新設に関する意思決定が延期される事例は散見されているものの、移転のキャンセルの数は未だ少ない。

Figure 1: 短観業況判断指数 vs 東京オフィス稼動率

出所: 日本銀行, CBRE Japan Research, 2020年4月

本年は東京で20万坪弱のグレードAビルの竣工が予定されており、これまでのテナント内定率は9割を超えていると推定される。これら竣工予定ビルの内定がキャンセルになったという話も今のところは出ていないようだ。ただし、世界的な感染拡大対策による経済活動の停滞が長期化し、企業業績が大きく棄損するような事態になれば、空室の増加、ひいては賃料の下落という可能性も考えられる。既に国交省は、賃貸ビル所有者に対し、賃料徴収猶予を検討するよう働きかける考えを明らかにした。当面は、足元で既に売上が減少している飲食店などが中心になるとみられるものの、現在の状況が長期化すれば、他の業種でも賃料負担能力に懸念が生じる可能性が考えられる。

物流施設においては、「コロナショック」をうけ、一部の商品の流通量増加のため短期的な借り増しのニーズが起きている。一方、中国からの輸入貨物が滞り、保管量が減少したという既存テナントもいる。ただし、中長期的な見通しとしても、在庫量の一段の増加は必至と考えているテナントが多いことが、CBREの直近のテナントアンケート調査*1で分かった。今回の短観でも、企業の「在庫水準判断」に大きな変化は見られていない。また、短観の「雇用人員判断」にも現時点で大きな変化はなく、依然として労働力不足の状況が示されている。前述のCBREアンケートにおいても、労働力不足を背景に庫内作業の自動化の加速が課題と考えているテナントが多いことが分かった。物流に関しては、「コロナショック」は業界内の構造変化を加速し、大型物流施設を中心にテナント需要を増加させる方向に働くと考えられる。

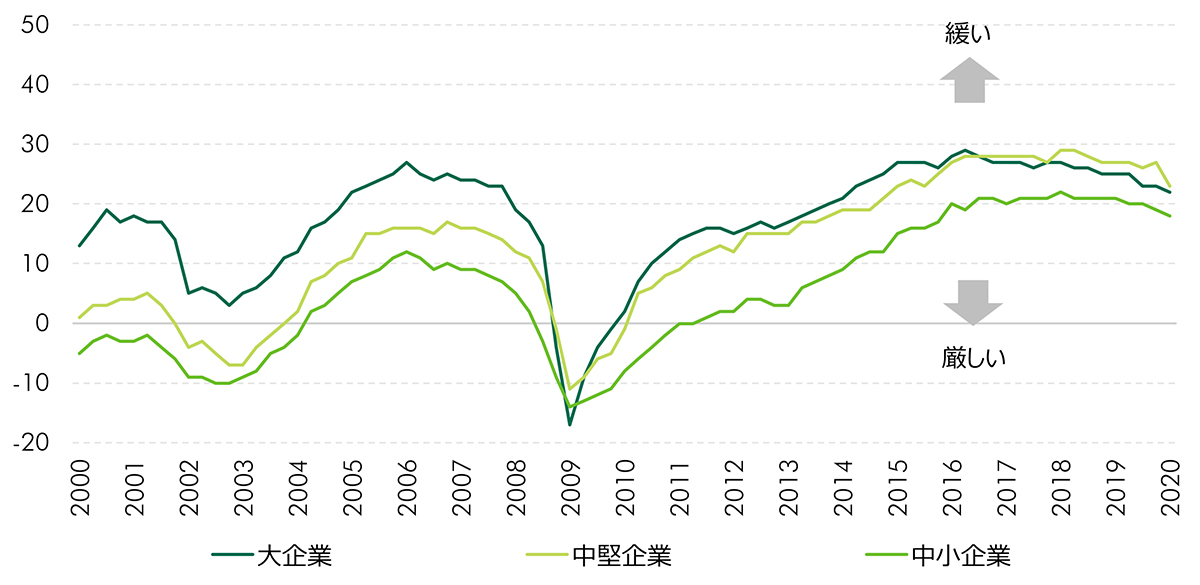

業種別の業況判断指数の中で、「宿泊・飲食サービス」の悪化幅がもっとも大きかったことにも示されているとおり、不動産セクターの中でこれまでのところもっとも影響が大きいのはホテルと店舗であろう。都心ハイストリートにおける店舗物件でも、入居予定のキャンセルや、既存テナントからの賃料減額要請が増えつつある。これを受けて、国内の不動産投資市場においても、ホテルや店舗の売買が延期あるいはキャンセルされる事例が散見されている。また、それ以外のアセットタイプについても、海外投資家などを中心に、現地視察や詳細調査ができないなどの理由で案件成約の延期は相次いでいる。ただし、案件そのものがキャンセルされるような事例は、全体的にはこれまでのところ限定的だ。また、価格を下げてでも売り急ぐ、という事例も殆ど見られていない。背景には、超低金利環境においても投資家や企業の負債水準が比較的低く抑えられていたことにより、現状でも信用リスクが抑制されていることが挙げられる。実際、今回の短観でも、金融機関の貸出態度に大きな変化はみられておらず、これまでのところ市場は冷静さを保っていることが確認された(Fig 2)。2007年から2009年にかけての世界金融危機に際しては、買い手がほぼいなくなるという状況がみられた。しかし現状では、業績悪化を受けてノンコアアセットの売却やセールス・アンド・リースバックを検討する企業が増加するとみられる一方、そうした事例に投資機会を見出す機関投資家も国内プレイヤーを中心に存在していると考えられる。

Figure 1: 短観業況判断指数 vs 東京オフィス稼動率

出所: 日本銀行, 2020年4月

*1 CBREマーケットフラッシュ 新型コロナウィルス感染拡大が物流に与える影響, CBRE Japan Research, 2020年4月1日

この記事についてのお問い合わせ

CBRE リサーチ