金利上昇局面を迎えても賃料を決定するのは、インフレよりもマーケットの需給バランス。

CBRE リサーチ マネージングディレクター リサーチヘッド 大久保 寛

不動産投資はインフレヘッジ? 複雑な要因が絡む賃料相場の動向

我が国では1993年から2021年までの約30年間、消費者物価指数(CPI)の上昇率が1%を下回る状況が続いてきました。しかし2021年以降、コロナ禍の影響による原燃料価格の高騰に円安が加わり、輸入物価が大きく上昇しました。そのため、企業がコストの増加分を製品価格に転嫁する動きが見られるようになり、輸入物価にやや遅れて消費者物価も上昇。2022年10月には、消費税増税時を除けば実に約31年振りに3%を上回る上昇率を記録しました。

これにより賃上げの機運も高まり、昨年に続き今年の春闘でも前年の水準を大きく上回る賃上げ率となり、これを受けて日銀はマイナス金利解除に動いたのです。こうした状況の中、一部の投資家からは、事業用不動産の賃料上昇も期待できるのではないかという声が少なからず聞かれるようになっています。その根拠となっているのが「海外で不動産投資はインフレヘッジとみられている」という言説ですが、海外市場においても、実際に不動産投資がインフレヘッジとして機能しているとは必ずしも言えないのが実状です。

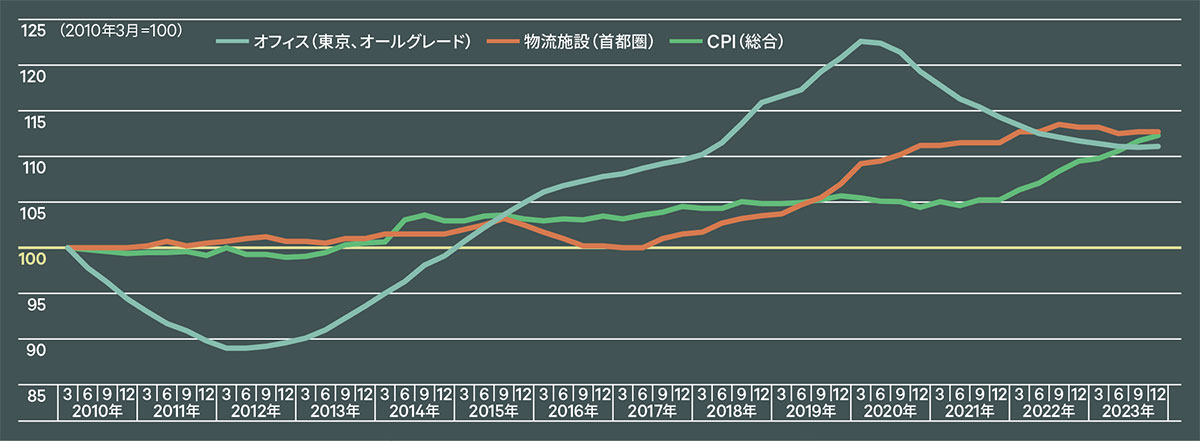

事実、米国の主要都市におけるオフィスと物流施設の、過去数十年の賃料動向を見ても、賃料の上昇率が物価上昇率を上回るかどうかは、同じアセットタイプでもエリアによって異なり、また、同じエリアでも時期によって異なっているのです。このことは、物価動向よりも、エリア毎の新規供給の規模や、セクター毎の構造変化などによる需給バランスの変化が、賃料動向に大きく影響することを示唆しています。さらに、供給制約を主因とする「コストプッシュ型」のインフレは、賃料の上昇につながりにくいということをも示しています。

日本も同様で、2020年以降の賃料について、オフィスは下落傾向にあり、物流施設はおおむね横ばいにとどまっています。特に2021年以降は、CPIが加速度的に上昇したのとは好対照を成しています。供給のボリュームなど不動産市場個別の要因が影響していることに加え、物価の上昇が「コストプッシュ型」のインフレであったために、そもそも賃料を上げやすい地合いではなかったことも示しています。しかし、日本ではこれまで、需給バランスがタイトであるにもかかわらずさほど賃料が上げられないという状況が物流施設等を中心に見られました。日本がインフレ経済に移行することによって不動産賃料にも変化が見られるとすればこの点かと思います。

オフィスと物流施設の賃料ならびに消費者物価指数(CPI)の動向

●出所:Macrobond、CBRE、2024年4月

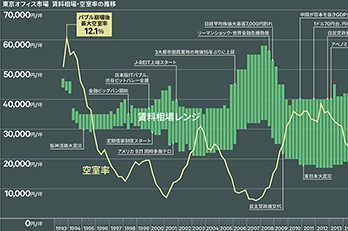

コロナ禍の影響で需要が大きく変化、今後も大量供給が続くオフィス市場

東京のオフィス市場では、コロナ禍でリモートワークが急速に普及したことからオフィス床を減らす企業が増え、2020年以降は空室率が上昇し、賃料相場は下落に転じました。その後パンデミックが収束した2023年からは、オフィスに人を戻すために、再び拡大する動きが一部で見られたほか、人材不足克服のために、少しでも採用に有利とみられるオフィスを求めて移転する企業も増加。我々ブローカーも利便性の高い立地にあるオフィスに対する需要の高さを実感しています。

しかし、2023年は新規供給のボリュームが需要を上回る規模であったため、空室率は高止まりのままです。また賃料相場は、2023年Q4に全体として3年振りに上昇に転じたものの、詳細に見ると需要を獲得し賃料を上げるビルもあれば、空室が長期化してさらに賃料を下げるビルもあるという二極化の様相を呈しています。このような格差は、立地、築年数、設備水準などビルの個別性に起因したものです。

今後の需給バランスを見ても、2025年には再び大型の新規供給が控えているため、当面は空室率が大きく低下するとは考えにくく、賃料相場は一進一退の傾向が続くと見られます。ただし、 2026年以降は新規供給も限定的であるため、賃料は上昇に転じると予想しています。そのような局面で、もし日銀の目指す「賃金と物価の好循環」の環境が実現しているならば、過去の実績を上回るペースで賃料が上昇する可能性もないとは言えません。

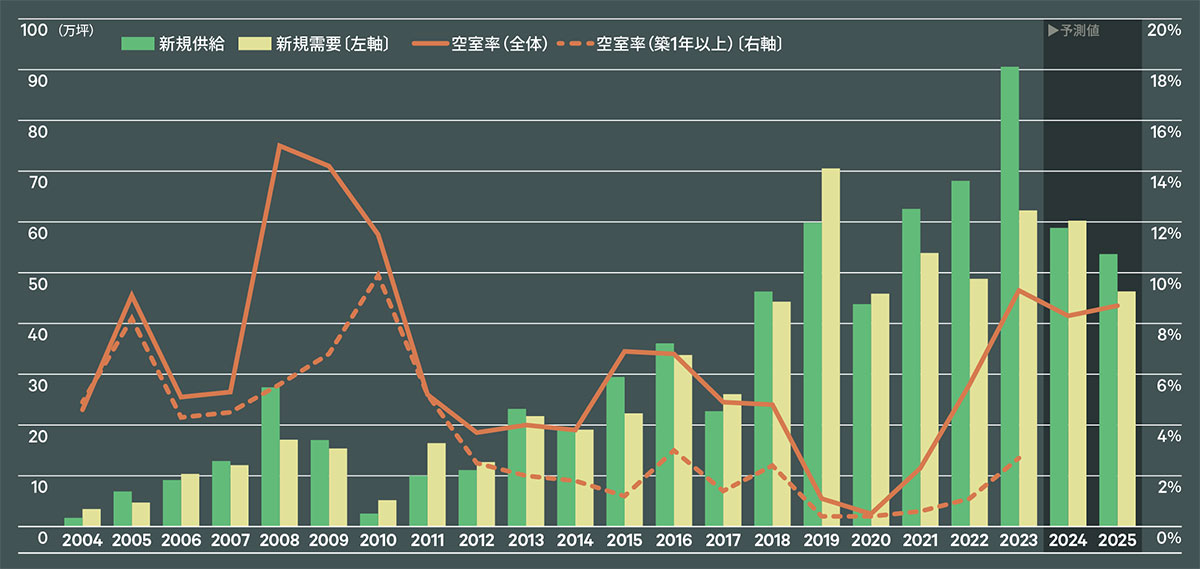

ますますニーズが拡大する物流施設、賃料アップのための供給調整も…

物流施設についてもテナント需要はおおむね堅調です。EC市場の拡大、2024年問題対応を含む物流効率化の動きなどが引き続き需要をけん引し、首都圏では2023年の新規需要が過去2番目の高水準となりました。しかし、オフィスと同様、首都圏では新規需要を上回る供給が3年続き、 2024年から2025年にかけても高い水準の供給が予定されています。このため、首都圏物流市場の空室率は向こう2年余り、昨年末の実績である9%付近で推移する可能性が高いと見られます。

とはいえ、先進的な物流施設に対する需要はまだまだ拡大の余地があります。日本の小売業売上に占めるECの割合は9%程度と、2桁台である他の主要国と比較してまだまだ伸びしろがあります。製造業の国内回帰など、工場の増加に伴う倉庫ニーズの拡大も期待できるでしょう。そして2024年問題の対応の本格化など、より多くの倉庫が必要になるのは間違いありません。

物流施設の場合、過去、空室率が1%を下回るような需給が極めてタイトな状況においても、賃料の上昇幅は限定的という状況がありました。これは、製品価格の値上げが極めて難しかった環境下、コストの上昇を少しでも抑えようとする荷主や物流会社のマインドが大きく影響していたと思われます。ですから今後、製品価格の引き上げが定常的に行えるような環境になれば、テナントのニーズに合った物流施設の賃料は、相応に、そして持続的に、上昇して然るべきでしょう。

逆に、そうならなければ、建築費の高どまりが予想される中、必要とされる物流施設の開発が今後は滞ってしまうことも考えられます。

首都圏物流施設市場の需給動向

●出所:CBREリサーチ

オーナーとテナントのWin Winのために、賃料アップの許容が必要不可欠

高騰する建築コストが、賃料で十分に回収できないとすれば、新規供給の抑制につながり、ひいてはテナントも大きな代償を払うことになりかねません。例えばオフィスだと、優秀な人材採用にとって大きなアピールポイントである、良質で最新の設備を備えたビルが供給されないことになります。

物流施設はもっと深刻で、そもそも既存の倉庫の3割以上が築40年以上。機械化投資ができない倉庫も多く、これら老朽化倉庫からの移転ニーズは今後本格化すると思われます。新しくて近代的な物流施設がさらに必要となるのは間違いありません。その原資となる賃料が上げられず、さらに建築費の高騰が続けば、明日にも供給見直しが始まってもおかしくないわけです。

乱暴な言い方になるかもしれませんが、オフィスにしても倉庫にしても、よりよい施設を必要としているのがテナントである以上、ある程度、高めの賃料も許容していく必要があると思います。物価上昇と賃金上昇、そして賃料上昇の好循環の実現を望むばかりです。