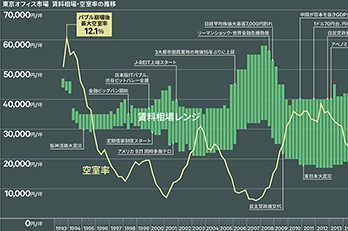

コロナ禍を経て生じた「構造変化」。目先の火種は、米国オフィス市場の低迷。

株式会社ニッセイ基礎研究所 金融研究部 主任研究員 佐久間 誠氏

「ヒト」の流動性危機だったコロナ禍、リーマンショックより影響は限定的

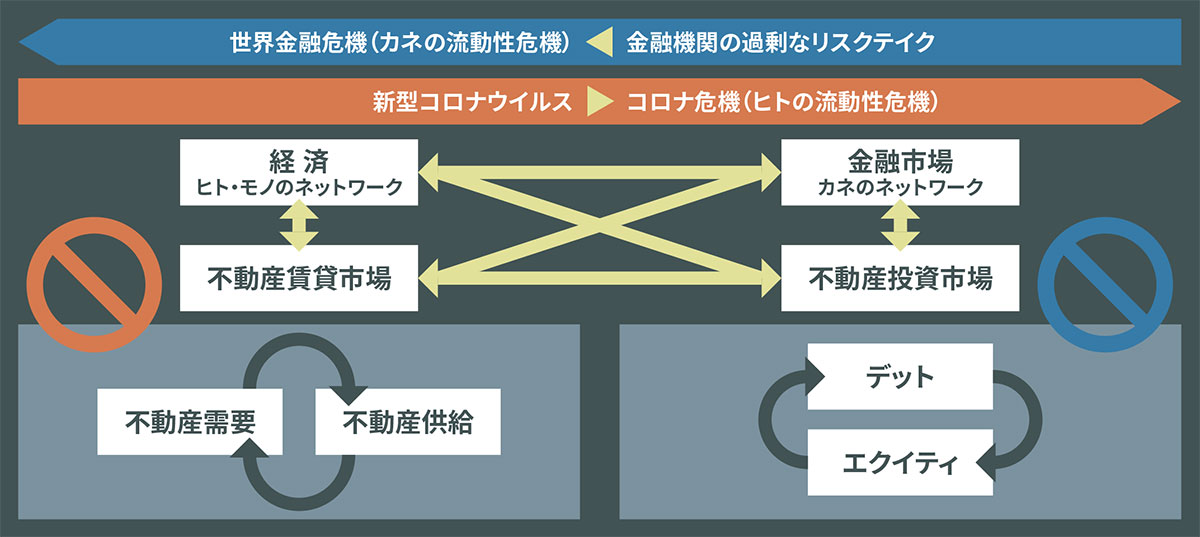

21世紀に入り、史上類を見ないほど、社会・経済に大きなインパクトを与える未曾有の事態、いわゆるブラックスワンが増えてきています。これは社会システムの複雑化やヒト・モノ等のネットワーク拡大などに伴う、世界の「不確実性」の高まりによるものであり、新型コロナウイルスのパンデミックも、そのような流れの中で生じたリスクイベントの一つでした。

コロナ禍が不動産市場へ与えたインパクトを考える上で、参考にしたのが2007年以降のリーマンショックです。当時の金融危機は米国のサブプライムローン問題を発端とし、金融市場における流動性低下に起因するものでした。このような「カネ」の目詰まりの影響を受ける筆頭が資本集約型の不動産業であり、当時はアセットの種類を問わず、すべての不動産が、深刻な打撃を被ることになりました。

一方で、今回のパンデミックはどうであったのか。感染拡大防止のために人流が抑制されたことで、「ヒト」の移動によってインカムが生み出される産業、不動産で言えばホテルや商業施設が多大な影響を受けたのは周知の通りです。しかし、一方で「カネ」の流れについて言えば、リーマンショックの教訓もあり、FRB(連邦準備制度理事会)をはじめ各国中央銀行が機動的な金融緩和策を行い、あらゆる産業・アセットが危機的な状況に陥るような事態にはなりませんでした。

以上から、コロナ禍は「カネ」ではなく「ヒト」の流動性危機だったと捉えることができます。こうした状況下では、人流の影響を比較的受けにくい、物流施設や賃貸住宅などは比較的底堅く推移する傾向も見られました。各不動産セクターへの波及度合いだけを見ると、コロナ禍の方がリーマンショックより、ネガティブな影響を受けたアセットは、ある程度限られていたと言えます。

リーマンショックとコロナ禍の比較

●出所:ニッセイ基礎研究所

物価・金利上昇という構造変化で生じた、米国発の金融不安

今後の市場における不確実性を考える上では、過去のリスクイベントに学ぶほか、それにより社会・経済において、どのような構造変化が生じるかを見極めることも重要です。パンデミックの真っ只中においては、ニューノーマル(新常態)という言葉で、その長期的な影響について議論されたことは、記憶に新しいところです。結果的にですが、あれだけ取り沙汰された人流の減少やインバウンド需要の低迷は、その後のV字回復に見られるように、構造的ではなく循環的な変化であることがわかりました。

対照的に、コロナ禍を経て生じた明らかな構造変化が、物価・金利という大きなマクロファクターの上昇です。世界的には10年数年ぶり、日本に至っては実に約30年ぶりの出来事であり、これは市場へ新たな不確実性をもたらし得る要素であることに間違いありません。例えば米国では、FRBによる大幅な利上げで借入金利が急上昇し、これを端緒とした信用不安により、2023年3月に米シリコンバレーバンクが破綻。この余波はスイスの金融大手、クレディ・スイスの経営危機にもつながり、同国のUBSグループによる救済買収に至るまでの間、新たな金融危機に発展する危険性が高まっていました。

デジタル化の加速も背景として、米国オフィス市場に新たな懸念

このような金融不安は未だにくすぶっており、もし次なるリスクイベントが生じるならば、2000年代と同じような、カネの流動性危機の形があり得ると考えています。目下のところ、私が注目しているのは米国における商業用不動産市場の低迷です。コロナ禍においてすでに高値圏にあった商業用不動産の相場は、金利上昇の影響により2022年前半のピークから20%以上下落。その中でもとりわけ、オフィスセクターが窮地に陥っています。

軟調なオフィス市場の背景には、コロナ禍でさらに加速した「デジタル化」という構造変化も深く関わっています。2010年代頃からEC(電子商取引)が経済に与える影響、いわゆる「Amazon Effect」が盛んに取り沙汰されてきましたが、パンデミックを経て、同じような現象として生じたのが「Zoom Effect」とも呼べる、デジタルを基盤としたリモートワークの浸透です。

コロナ禍が収束した現在においても、グローバルな傾向として、オフィスの出社率は以前の水準に戻ってきていない状況です。CBREのデータによると、とりわけ米国ではサンフランシスコの空室率が2024年第2四半期において36.8%を記録するなど、壊滅的な打撃を受けています。マーケットは果たして底を打ったのか、どのような経路で市場が再生できるのかなど、未だに先行きは見えない見通しです。

米国における商業用不動産の債務は、中小銀行の貸し出しの割合が約3割と、比較的多くを占めています。今後、さらに市況が悪化すれば、東西沿岸部のオフィス等を中心として多くの与信を出している金融機関において、芋づる式に火を噴く可能性も。現状のメインシナリオでは決してないものの、構図としてはリーマンショックと似たような形で、日本市場へ波及する可能性は否定できないでしょう。

米国の商業用不動産向け貸し出し

●出所:Bloombergのデータをもとにニッセイ基礎研究所作成

低金利の終焉という潮目の変化、日本市場の不確実性も増す

米国の調整リスクにさらされつつも、日本の不動産市場は、底堅い経済状況や相対的に健全なファンダメンタルズなどが、マーケットを下支えしている状況です。しかし今後、低成長・低インフレ・低金利という、いわば「3低」の状況から、それらの3要素がいずれも上昇に転じる「3高」へのレジームシフトが起これば、何か前例のないイベントが起こるかもしれません。

それは、不動産市場を取り巻くゲームチェンジのような変化として、ゆるやかに生じていく可能性もあります。例えばオフィスセクターであれば、好調な企業業績を追い風とした賃料の上昇基調、稼働重視から賃料重視への転換、物件需要の二極化など。「波が引いた時に、初めて誰が裸で泳いでいたかがわかる」と、かの著名投資家ウォーレン・バフェットは言いましたが、低金利というあらゆる市場関係者にとってすばらしい時代が、今まさに引き潮に向かいつつあります。コロナ禍は収束したものの、日本を取り巻く市場環境については、不確実性が今なお高く、今後は多くの市場関係者が経験したことのない局面を迎えようとしています。