「部長、昨年子会社に売った研究所の売買価格について、税務署から指摘が入りました。」

「契約書だけじゃ駄目なのか?」

『例えば、不動産鑑定士の評価書を取っていますか?』

「と聞かれたんですけど。」

「そうか...売買する前に、その鑑定士って専門家に相談しておけばよかったな...」

後日、税務当局のチェックが入りやすい取引、会社とそのオーナー個人、親会社と子会 社・関係会社・海外現地法人等における取引においては、当事者で決められた取引価格 の裏付けが求められます。

CBREが解決

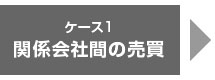

関係会社間の取引では適正価格の証明を!

|

関係会社間の売買は一般的な第三者間の取引ではないため、後日、税務当局から指摘が入 ることを想定し、事前準備として評価を行うことをおすすめします。 |

|

子会社の設立や増資における不動産の現物出資では、裁判所選任の検査役調査に代わる 不動産鑑定士による第三者評価がおすすめです。 |

|

M&Aや清算の対象会社の企業価値査定の際、当該会社が保有する不動産の時価を正確に 把握するため、不動産鑑定士による評価を行ってみてはいかがでしょう。 |

|

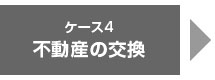

交換価値を事前に把握することで、円滑な取引交渉が可能。また、税務当局等から求めら れる第三者への交換価格証明を見越して、事前準備としての評価も有効です。 |

|

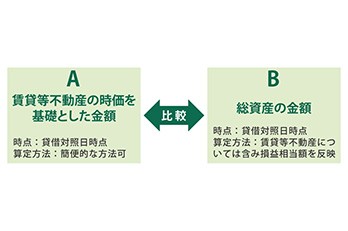

財務諸表への賃貸等不動産の注記等、株主に対する説明責任として、決算資料を裏付ける 不動産の評価を準備しておくとよいでしょう。 |

※上記の他、関係会社間の賃貸借や訴訟用の賃料鑑定評価等、何でもお気軽にお問い合わせください。