オフィス、住宅、学校、公的機関等が混在し、都内ビジネス街としては独特の雰囲気を醸す「番町・麹町」。近年、老朽化したビルの建替が進められるとともにグレードAビルも登場し、エリアの有する高級感と合わせ外資系企業やIT系企業のニーズも高まっている。移転希望の筆頭に挙がるエリアではないものの、相場には割安感があり、特に中小規模のハイグレードオフィスを検討するには適したエリア。今後の開発は新宿通り沿いに限定される。

- 現在募集中の番町・麹町の賃貸オフィス

凡 例

A人気度 テナントニーズ

下記1~5のテナントニーズ・エリア人気を指し示す項目における、各エリアの偏差値の合計による順位。

1 ネット検索:CBRE空室検索サイトアクセス件数

CBREが運営する事業用不動産空室検索サイト「プロパティサーチ」における、2016年1月~12月の1年間の全物件検索で、対象エリア内の物件へのアクセス数。

2 移転ニーズ:CBREお問い合わせ移転ニーズ件数

2016年1月~12月の1年間にCBREに寄せられたオフィス移転ニーズにおいて、移転希望 立地が明確となっていたケースの対象エリア内の件数。

3 契約社数:CBREオフィス賃貸仲介契約件数

2016年1月~12月の1年間における、CBREのオフィス仲介契約の対象エリア内の件数。

4 新規需要過去10年:過去10年間の賃貸オフィスビル新規需要面積

四半期毎にCBREリサーチが調査する賃貸オフィス新規需要の2006年12月期~2016年9 月期、計40期の総和。

5 新規需要過去3年:過去3年間の賃貸オフィスビル新規需要面積

四半期毎にCBREリサーチが調査する賃貸オフィス新規需要の2013年12月期~2016年9 月期、計12期の総和。

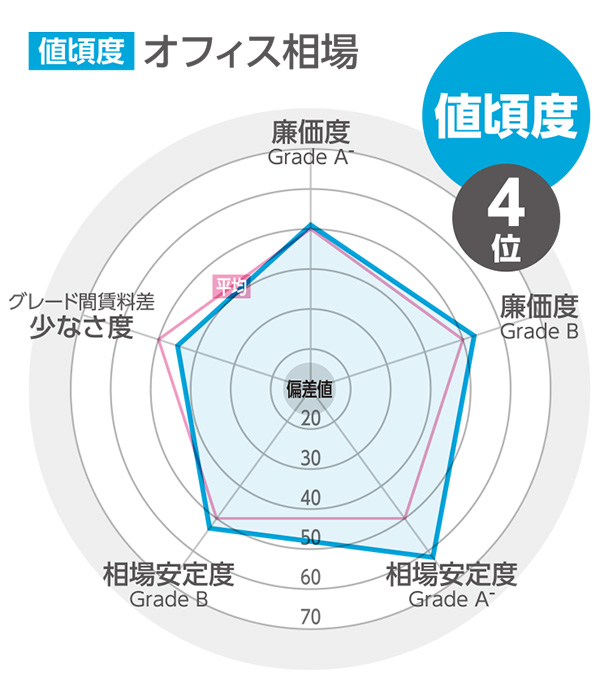

B値頃度 オフィス相場

下記1~5のオフィス相場の割安感・リーズナブルさを指し示す項目における、各エリアの偏差値の合計による順位。

1 Grade A- 廉価度:ハイグレードビルの平均想定成約賃料の低さ

Grade A-ビルの対象ビルサンプル調査に基づく想定成約賃料(共益費を含む、フリーレント等のインセンティブは考慮しない)。偏差値は平均値50を起点にした逆数。 ※「丸の内・大手町・有楽町」のみGrade A

2 Grade B廉価度:ミドルクラスビルの平均想定成約賃料の低さ

Grade Bビルの対象ビルサンプル調査に基づく想定成約賃料(共益費を含む、フリーレント等のインセンティブは考慮しない)。偏差値は平均値50を起点にした逆数。 ※「丸の内・大手町・有楽町」のみGrade A-

3 グレード間賃料差少なさ度:ビルグレードによる成約賃料差額の少なさ

Grade A-ビルとGrade Bビルの平均想定成約賃料の差額。偏差値は平均値50を起点にした逆数。

4 Grade A- 相場安定度:ハイグレードビルの賃料相場上昇の少なさ率

Grade A-ビルにおける想定成約賃料の2014年12期と2016年9月期の上昇率。偏差値は平均値50を起点にした逆数。

5 Grade B相場安定度:ミドルクラスビルの賃料相場上昇の少なさ率

Grade Bビルにおける想定成約賃料の2014年12期と2016年9月期の上昇率。偏差値は平均値50を起点にした逆数。

C成長度 マーケット拡大

下記1~5のビジネス街の拡大・成長を指し示す項目における、各エリアの偏差値の合計による順位。

1 企業増(2012-2014):近年のエリア内企業の増加割合

平成24年経済センサス活動調査(総務省)と平成26年経済センサス基礎調査(総務省)による、事業所数の増加割合。

2 ワーカー増(2012-2014):近年のエリア内従業員数の増加割合

平成24年経済センサス活動調査(総務省)と平成26年経済センサス基礎調査(総務省)による、従業員数の増加割合。

3 オフィス床増(2001-2016):過去15年のオフィスマーケット拡大面積

2001年9月期~2016年9月期の15年間における、賃貸オフィス総貸床面積の増加面積。

4 オフィス床増(2012-2016):近年のオフィスマーケット拡大面積

2012年9月期~2016年9月期の4年間における、賃貸オフィス総貸床面積の増加面積。

5 Grade A割合増(2012-2016):トップグレードビルがマーケットに占める割合

2012年9月期と2016年9月期における、総貸床面積に対するGrade Aビル貸床面積割合のポイント差。

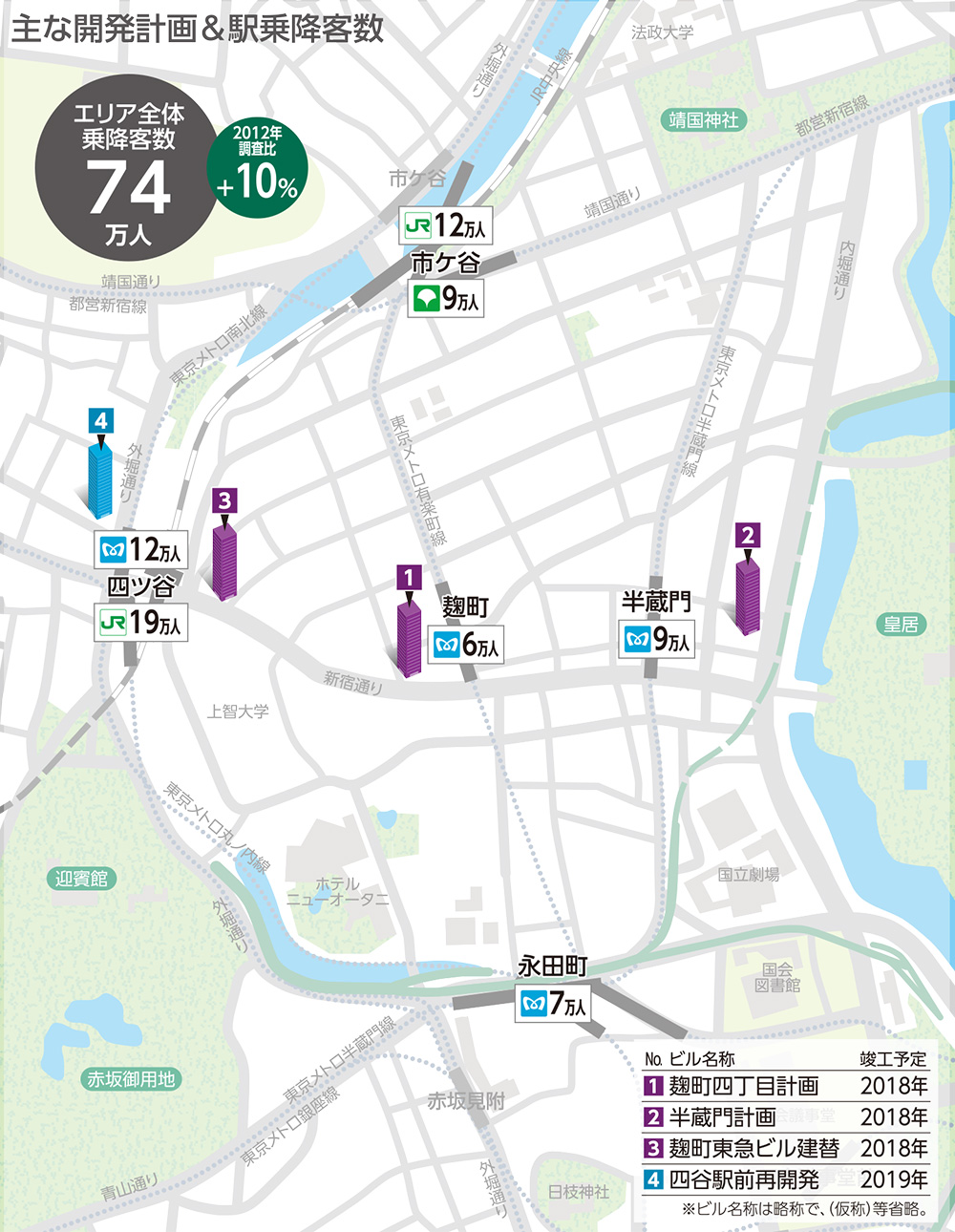

D主な開発計画

対象エリアに今後竣工する主なオフィスビル。ビル名称に関しては、編集部が設定した略称として(仮称)等は省略している。

E駅乗降客数

各社発表の最新調査によるエリア内各駅の1日当たりの平均乗降客数〈概ね2015年データ〉。JR駅は乗車人員の倍数。増減割合は2012年調査比〈概ね2010年データ〉。

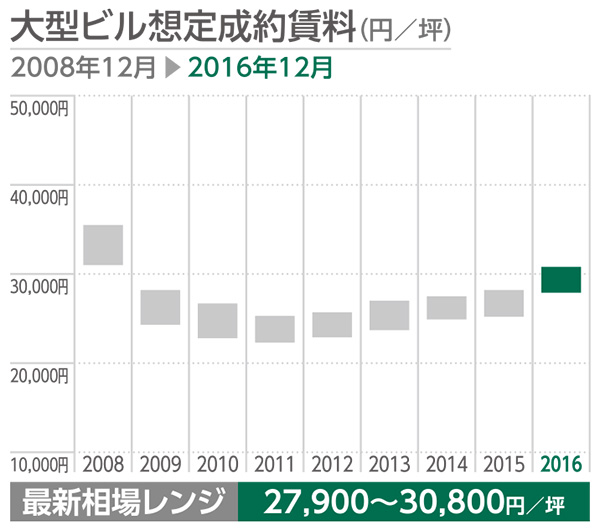

F大型ビル想定成約賃料(円/坪)

CBREが選定する規模及び設備で対象エリアを代表すると考えられる複数のオフィスビル(Gradeは問わず選定)の坪当たり想定成約賃料(共益費を含む、フリーレント等のインセンティブは考慮しない)をもとに作成。2008年12月期から最新2016年12月期のレンジ推移。なお、同数値は不動産市場における賃料水準に関する意見であり、成約賃料等を保証するものではない。

G業務集積割合

平成26年経済センサス基礎調査(総務省)による2014年の業務集積傾向。対象エリア内全従業者数に対する、建設業、製造業、情報・通信業、卸・小売業、金融・保険業の各従業者数の割合を示した。

H業務集積変化

対象エリアにおける2012年から2014年の業務集積変化。建設業、製造業、情報・通信業、卸・小売業、金融・保険業の主要5業種において2012年の各従業員数を100とした時の2014年の水準。※「大崎」のみレーダーチャートの単位が異なる。