会員ログインいただくと、無料でPDF版をダウンロードしてご覧いただけます

東京のビジネス街においてはサブマーケットとして捉えられる「神田・飯田橋・麹町」エリア。一定の新規供給はあるものの賃料相場は安定的で、しかも上限が抑えられてきた感があります。そんな中、街並みや業務集積が大きく変わったのが内神田や秋葉原駅周辺で、既存ニーズであるメーカーやサービス企業のみならず、成長IT企業の移転ニーズを取り込んでいます。需給バランスは、2011年の東日本大震災以降、 BCPの観点から内陸部の優位性を発揮し、他のエリアに先駆けて急速に空室率を低下させました。また、企業の拠点集約先として、JR中央線・総武線を活用して西にも東にも利便性が高く、特に飯田橋周辺は地下鉄での都内全域へのアクセスが良く、隠れた交通利便性の高さが移転ニーズ獲得の要因の一つに挙げられます。しかし、今回のコロナ禍においては、移転により東京都心部へ寄ることで社員の通勤時間が増すこともあり、営業エリアや社員の生活圏が東部や西部に寄った企業にとって足かせになっているケースも見受けられます。かつては、独自の街並みと比較的築年数の浅い中小規模ビルからなるビジネス街として、一定のニーズを獲得してきた麹町周辺ですが、近年は、現代のビジネスニーズにそぐわないビルの割合が高まってきています。街の雰囲気を維持したまま、エリア全体の新陳代謝が望まれるところでしょう。

シービーアールイー株式会社

アドバイザリー&トランザクションサービス

オフィス

川名 雄巳

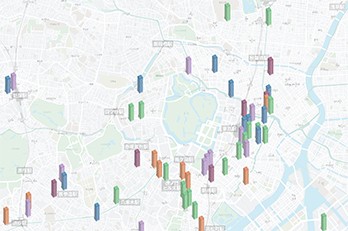

凡例

将来像:オフィスビル開発MAP

地図内カラーのビル

対象エリアに今後竣工を予定する主なオフィスビル(2022年は竣工済を含む。おおむね延床面積2,000坪以上)。竣工年毎に色分け、延床面積7,000坪を境にビル形状を大小二つに分類。ビル名称の記載は、弊誌2021年冬季号特別企画「これからどうなる? 東京オフィスビル竣工マップ」に準じている。

地図内グレーのビル

過去3年間(2019年・2020年・2021年)に竣工した延床面積7,000坪以上のオフィスビル。ビル名称下に延床面積(坪)と基準階フロア面積(坪)を表記。

成長性:オフィス床ストック変化

2001年・2011年・2021年各12月時点、および2026年までの予測値の、対象エリアのオフィス床ストックのボリュームを四角形の大きさで図示。なお、この四角形は、各年・各エリアを同一条件で比較できるよう、それぞれ同じ単位および縮尺で総オフィス面積を示している。

賃料水準:大型ビル賃料相場レンジ

CBREが選定する規模および設備で対象エリアを代表すると考えられる複数のオフィスビル(グレードは問わず選定)の坪当たり想定成約賃料(共益費を含む、フリーレント等のインセンティブは考慮しない)をもとに作成。2008年12月期から2021年12月期までのレンジ推移。本稿の東京9エリア分割とは異なる範囲の調査をもとにしており、近似の地域データを各エリア1~3グラフ掲載。なお、同数値は不動産市場における賃料水準に関する意見であり、成約賃料等を保証するものではない。

需給バランス:空室率推移

2001年3月期から2021年12月期までの、対象エリアオールグレードビルの空室率推移。各エリアともグラフ地色の白部分は、東京23区オールグレードの空室率を示している。

業務集積:テナント業種内訳(グレードA)

対象エリア内グレードAビル入居テナントの、使用床面積ベースの業種割合。2016年12月時点と2021年12月時点を比較しているが、総床面積および対象ビルは必ずしも同様ではない。