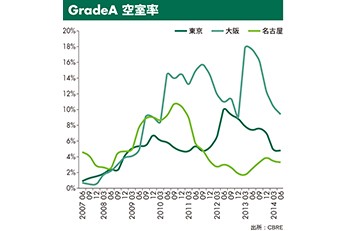

オフィスの被害は天井・壁、棚からの落下物。防災意識に東日本と西日本で格差が。

読者アンケートにみる、オフィス被害と企業の災害対応

グラフは、弊誌読者の方々のオフィスの被害状況。全223通のアンケートから、まず直接の揺れがなかった西日本分を除いた関東以北の128通を集計しているが、そのほとんどが東京からの返信(105通)となっている。負傷者の発生は0通、過半数が被害なしとの返答で、東京での被害はさほど甚大なものではなかったようだが、そんななか目につくのが、天井や壁の破損やエレベータ停止、加えて棚からの書籍・備品の落下である。また、7階以上の高層階に限った集計では、特に天井や壁、エレベータへの被害が突出している。これは同アンケート結果に限ったものではなく、震災後に「システム天井が落ちた」「オフィスの壁にひびが入った」「エレベータが止まり不便であった」との話はよく耳にした。さらに、低層階ではさほど被害がなかったにもかかわらず、上層階では非常に大きな揺れで被害を被ったということが多かったようだ。同アンケートでは、1981年以前竣工のビル、いわゆる旧耐震のビルに入居されている方も分けて集計してみたが、こちらについては特に目立った被害の差は表れていない。ただし、以前実施した阪神・淡路大震災における調査や、今回の東日本大震災でも震源に近い仙台での調査においては、新耐震ビルと旧耐震ビルの地震に対する安全性の差が如実に示されていることを、念のため付け加えておきたい。

左の円グラフで示した震災時の対応や業務再開手順については、直接地震の揺れを体験した東日本としていない西日本とではやはり差があるようだ。「災害対応が周知徹底されている」防災レベルの高い企業の割合は23%と同じであるが、震災後に周知した企業数が異なり、結果として特に災害対策がなされていない企業の差になって表れている。同アンケートは、防災担当者や企業責任者に対して行ったものではなく、あくまで弊誌読者の一意見であるのだが、それにしても災害対応が特になされていないとの返答が東日本で43%、西日本で57%といった状況は、「リスクに強い拠点づくり」にとっては大きな課題と言えよう。

引き続き次ページでは、震災後のテナント企業の意識変化について、CBREリサーチ部門のアンケートにより分析する。

アンケート概要

オフィスジャパン2011夏季号読者アンケート:返信数223通

東日本:関東以北128通(内東京都内105通)

西日本:中部以西95通(内大阪府41通、愛知県18通)

震災を機に、テナント企業の意識はどのように変化したのか?

震災アンケートにみる、テナント企業の意識変化

震災前後の物件選択では立地面、耐震面に意識の変化が。

今回の大震災を機に、オフィスビルの物件選択において「厳しくする(以前より重視する)」という回答が目立つ項目を見ていくと、「地盤(液状化)」と「津波・洪水被害の観点からの位置関係」がともに62%で最も多く、次いで「原発からの位置関係」「耐震性能」「地盤(活断層など震源との関係性)」と続く。「自家発電」や「UPS」といった防災設備面を重視する傾向が見られる回答結果も合わせて考えると、災害リスク対策に対する優先度が、多くのテナント企業の中で高まっていることがうかがえる。

実際に、CBREが震災後に把握したテナント企業の動向では、老朽化したビルや旧耐震のビルから新築ビルへの移転事例が散見されている。これらには、震災前からあった移転計画を前倒しで行ったケースや、震災後から物件探しを始めたケースの両方があるが、震災を契機とした移転の今後の動向が注目される。

また、興味深いのは「効率性を重視した拠点集約」より、「リスク分散を重視した拠点分散」を選択した企業の割合が多い点である。実際に分散の動きを示した事例は現時点ではごく少ないが、震災前までのオフィス移転目的のトレンドに変化の予兆が表れていると言うこともできるだろう。

耐震レベルの選好で「免震構造」が大きくクローズアップ。

今後のオフィスビル選択において、「耐震性能を非常に重視する・やや重視する」と回答したグループに対し、耐震性能として必要なレベルについて聞くと、「免震構造」を選択する企業が多くなっており、震災を機にこの"免震"がクローズアップされている傾向が裏付けられている。"免震構造"とは、ビルに振動を吸収する装置(積層ゴム等)を設置することで、地震発生時の揺れそのものを大きく低減しつつ、建物の倒壊を抑制する仕組みである。地震時の揺れは、同規模の"耐震構造"のビルに比べて20〜30%ほど低減するとされている。

東京から大阪への移転ニーズは一時的なもの。

震災直後より、首都圏における電力問題の回避や事業継続計画(BCP)の観点から、大阪への移転を検討する企業が増え、CBREにも多くの問い合わせがあった。大阪への移転ニーズを顕在化させた業種としては、多い順に「金融機関」「医薬品」「情報通信」となっており、社会インフラへの貢献性の強い業種や外資系企業が、危機管理に対して敏感な傾向を示していると言うことができる。しかし、実際に移転に至った事例は少なく、こうしたニーズは一時的なものであったとみられる。

東京本社機能の見直し、大多数は「現行維持」。

東京本社機能の見直しについては、78%の企業が「戦略に変化はなく、現行のオフィス配置を維持する」と回答している一方で、「東京の中でオフィスビルを選別移転していく」、または「東京の(一部)バックアップ機能を他所に求める」とする回答もそれぞれ10%ずつあり、リスク分散についてなんらかの意思を見せる企業は多い。都内のテナント企業全般の傾向として、震災リスクの大きさが予想されるエリアを敬遠する動きもあるようだが、「東京からの撤退」を検討しているテナント企業は、このアンケートにおいては皆無である。

今回の大震災の影響を受け、多くのテナント企業でオフィス選びに意識変化が起きていることがお分かりいただけたと思う。今後、オフィスのあり方において「災害リスク対策」が重要なファクターのひとつとなっていくことは間違いなく、それは一過性のものではなく、企業のBCPに関わる大きな要素になると考えられる。

アンケート概要

CBREの実施したテナント企業への震災アンケート

調査実施日:2011年4月25日〜5月23日

調査方法:Webアンケート方式 回答数:232社