グレードA空室率は再び5%台に低下。

リーシング動向は全体的に活況。

既存のグレードA空室率も低下

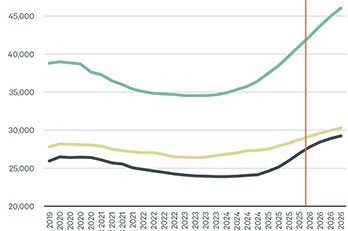

当社調査による、2024年9月期の大阪グレードA空室率は5.6%と、前期(同年6月期)より0.9ポイント低下。空室率低下の要因としては、「梅田」エリアを中心とした新規供給で、順調に空室が消化されたことや、新築ビルへの移転に伴う二次空室発生が、想定より少なかったことがある。

前期から、新築ビルが数多く竣工を迎え、一時的に空室率は大きく上昇したが、ビルのリーシング動向は、全体的に活況である。今後も、「梅田」エリアを中心に、「淀屋橋」エリアでも大型供給が予定されている。竣工済ビルは、パンフレット上ではなく、実際の物件内覧が可能であり、竣工前のビルは、プレゼンルームなどを駆使してイメージがしやすいことから、竣工時期に関係なく、さらに注目を集めていくと期待される。

グレードAの既存ビルでも、新築に劣らず、順調に空室率が低下。需要好調の主な要因には、コロナ禍を経験し、働き方や、働く場所に求めるニーズの変化がある。採用強化や人材流出を避けるため、ビルグレードの向上、大阪中心部への拠点開設、大阪市郊外からオフィスエリア中心部への流入などがある。中でも、自社ビルの保有から、賃借ビルへの切り替えが目立つ。また、今後の大地震などに備え、自社ビルに限らず、賃借ビルの老朽化や耐震不安から、BCP対策への意識が強まっている点や、慣れ親しんだビルでの増床など、移転以外の需要も継続的に見られる。

今後も継続的な需要の見込み

「梅田」エリア以外でも、空室率は順調に低下。「堂島」エリアのオールグレード空室率は、前期から0.7ポイント低下の1.6%と好調だ。「新大阪」エリアでは、2022年の大型供給の際には、空室率が大きく上昇したが、今期は対前期比0.2ポイント低下の4.2%。大幅な改善ではないが、大型面積の空室が少なくなっており、継続的な需要が見込まれる。

今後も、「梅田」エリアに限らず、「淀屋橋」エリアなどを中心に、新規供給が予定。全体として、リーシングの継続的な需要が見込まれる。テナントサイドとしては、さらなるワークプレイスのあり方を考える機会となるだろう。

関西支社 髙見 朋宏

- 現在募集中の大阪府の賃貸オフィス

続きを見るには会員ログインが必要です

無料会員登録の5つの メリット

物件の新着・更新情報をメールで受け取れる

会員限定コンテンツがダウンロードできる

会員限定の記事が読める

最新記事をメールで受け取れる

ビジネス不動産情報誌「BZ空間」が届く

会員登録の前に、利用規約、個人情報保護方針、CBRE Property Search 会員規約をお読みいただき、同意の上でご登録ください。

不動産仲介業者様、不動産鑑定会社様のご登録はご遠慮いただいております。

※このサイトはreCAPTCHAとGoogleによって保護されており、Googleのプライバシーポリシーと利用規約が適用されます。

すでに登録済みの方