新規供給の影響により、

グレードA空室率は2期連続上昇。

グレードB空室率は低下傾向

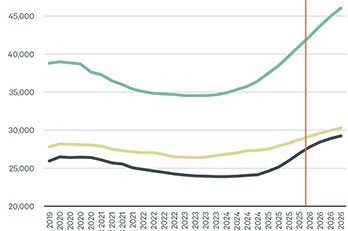

当社調査による、2024年6月期の大阪グレードA空室率は6.5%と、前期(同年3月期)より0.7ポイントの上昇。新規供給の影響により、空室率は2期連続で上昇を見せた。しかし、前期に竣工したビルのリーシング動向は、引き続き活況で、見学数も増加。また、大手企業の移転がリリースされるなど、注目が集まってきている。

グレードAの既存ビルでは、前期に続き空室消化が進む。需要の中身としては、採用強化が目的のグレードアップ、拠点新設案件、大阪市郊外から中心部への流入、自社ビルから賃借ビルへの切り替え、入居する賃借ビルの老朽化による移転などが散見された。加えて、従来からの一般的な需要、館内増床や手狭なオフィスの拡張などもあり、底堅い需要が続く。

こうした傾向を示すように、グレードB空室率は、前期より0.3ポイント低下し、2.5%となった。エリア別で注目すべきは「新大阪」で、今年に入り1棟の新規供給があったが、竣工後すぐに、ほぼ満室に近い状況となった。空室率もグレードBで6.0%と、対前期比2.7ポイントの低下。オールグレードでは4.4%と、対前期比1.9ポイントの低下を見せ、他のエリ アよりも急速に空室消化が進むなど、需要が増えている。

グレードBではそのほか、今年から相次ぐ供給を迎えている「梅田」が、対前期比0.7ポイント低下の1.8%。加えて、2025年の大型供給を目前とする「淀屋橋」は、対前期比0.1ポイント低下の0.9%を記録するなど、多くのエリアで空室消化のトレンドが見られる。

求められるワークプレイス戦略

このように供給ラッシュが続く中でも、安定感のあるマーケットが形成されてきている。今後、テナントサイドとしては、表面的な空室率・賃料の相場だけに注目するのではなく、原状回復費用や移転関連費用の上昇傾向など、より多角的な視点で拠点戦略を考える必要があるだろう。実際に、自社オフィス内だけでなく共用施設も有効活用するなど、ビル全体でワークプレイス戦略を考えるケースも出てきている。そのような事例も、ぜひ参考にしたい。

関西支社 山口 直哉

- 現在募集中の大阪府の賃貸オフィス

続きを見るには会員ログインが必要です

無料会員登録の5つの メリット

物件の新着・更新情報をメールで受け取れる

会員限定コンテンツがダウンロードできる

会員限定の記事が読める

最新記事をメールで受け取れる

ビジネス不動産情報誌「BZ空間」が届く

会員登録の前に、利用規約、個人情報保護方針、CBRE Property Search 会員規約をお読みいただき、同意の上でご登録ください。

不動産仲介業者様、不動産鑑定会社様のご登録はご遠慮いただいております。

※このサイトはreCAPTCHAとGoogleによって保護されており、Googleのプライバシーポリシーと利用規約が適用されます。

すでに登録済みの方