全グレードで賃料上昇傾向が継続。

供給不足がさらなる上昇を後押し。

グレードA空室率は上昇

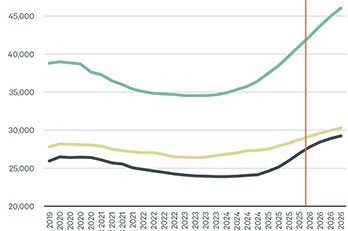

当社調査による、2025年10~12月期末の大阪グレードA空室率は3.7%となり、前期(2025年7~9月期) の2.9 % から0.8ポイント上昇した。これは、「淀屋橋」に新築ビルが竣工したことが、主な要因である。グレードAの想定成約賃料は26,950円/坪と、前期より3.7%の上昇となった。

大阪グレードB空室率は、対前期比0.3ポイント低下の1.4%、オールグレード空室率は、対前期比0.1ポイント低下の2.2%となった。グレードA以外の空室は、減少傾向にある。

オールグレードのエリアごとの空室率を見ると、「淀屋橋」以外のエリアで、前期より空室率が低下した。特に、「堂島」が0.7%、「中之島」が0.6%と、対前期比0.1ポイント低下。「新大阪」は、前期の空室率1%に対して、今期は0.9%に低下し、1%を下回る水準となった。

また、グレードBの想定成約賃料は15,550円/ 坪と、対前期比1.6%の上昇。オールグレードも15,000円/ 坪と、対前期比1.6%上昇し、賃料は、全グレードで上昇傾向にある。また、前期同様、すべてのグレードで、大型面積の募集区画は少なくなってきており、移転を検討中のテナントの選択肢は限られつつある。

今後の新築供給は限定的

2026年以降は、大規模供給が落ち着く見通しで、供給不足が賃料上昇を支える構造的要因となるだろう。さらに、今後は、企業がより質の高いオフィス環境を求める傾向が強まり、ハイグレード物件への需要集中が、賃料の上昇を促進すると思われる。

一方で、賃料予算を抑えつつ、グレードBやオールグレードビルへの移転、新設を行う企業もあることから、すべてのグレードにおいて、空室が消化されていく傾向にあると予測する。

これらの複合的要因により、大阪市のオフィス賃料は、2026年以降も上昇基調が継続すると予測される。そのため、単純なコストに注力するのではなく、中長期的な企業成長を支える、戦略的な移転判断が重要となる。早期の意思決定と適切な立地選択が、企業の競争力維持に直結すると考える。

関西支社 山口 高志

- 現在募集中の大阪府の賃貸オフィス

続きを見るには会員ログインが必要です

無料会員登録の5つの メリット

物件の新着・更新情報をメールで受け取れる

会員限定コンテンツがダウンロードできる

会員限定の記事が読める

最新記事をメールで受け取れる

ビジネス不動産情報誌「BZ空間」が届く

会員登録の前に、利用規約、個人情報保護方針、CBRE Property Search 会員規約をお読みいただき、同意の上でご登録ください。

不動産仲介業者様、不動産鑑定会社様のご登録はご遠慮いただいております。

※このサイトはreCAPTCHAとGoogleによって保護されており、Googleのプライバシーポリシーと利用規約が適用されます。

すでに登録済みの方