物流不動産市場は成長の新時代へ突入、

データで読み解く、

さらなる効率化に向けた将来展望

4大都市圏にまで拡大した物流不動産マーケットにおいて、近年、大量供給が続いている。首都圏は20年、近畿圏、中部圏、福岡圏は10年のマーケットデータから、都市圏ごとの特徴や方向感を分析。さらに、物流施設テナントへのアンケート結果から、物流企業、荷主企業の課題意識を読み解く。 物流の効率化に向けて、企業にとって、相対的に地方への関心が高まっている。産業界の変化や日常生活を支える必要不可欠なインフラとなっている物流の効率化はますます重要となるが、そこで賃貸型の物流不動産の需要が高まる可能性がある。

首都圏

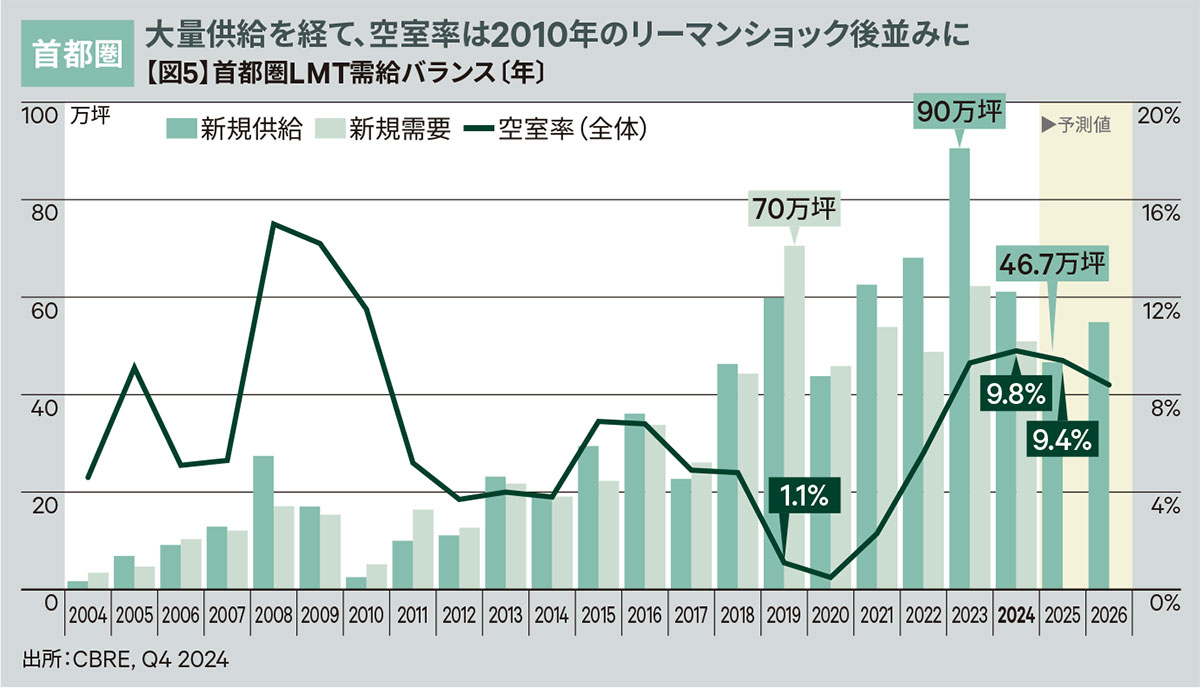

空室率は今後も高止まりも、エリアによって方向感は異なる

2024年の空室率は9.8%と、2010年のリーマンショック後と同水準の高い値となった。この急上昇の主な要因は大量供給で、2023年には首都圏だけで90万坪の供給があった。その背景には2019年の新規需要が70万坪と供給を上回り、空室率が1.1%と非常に低かったことがある。さらに2020年以降のコロナ禍でオフィスや商業施設、ホテルが厳しい状況に陥る一方、物流施設は活況を呈し、その後の供給増加に影響。その結果、2021年から3年連続で過去最大の新規供給を記録した。2025年の新規供給は46.7万坪と前年比22%減少する見込みだが、空室の多い地域に供給が集中しており、空室率は9%台と高止まりする見通し。

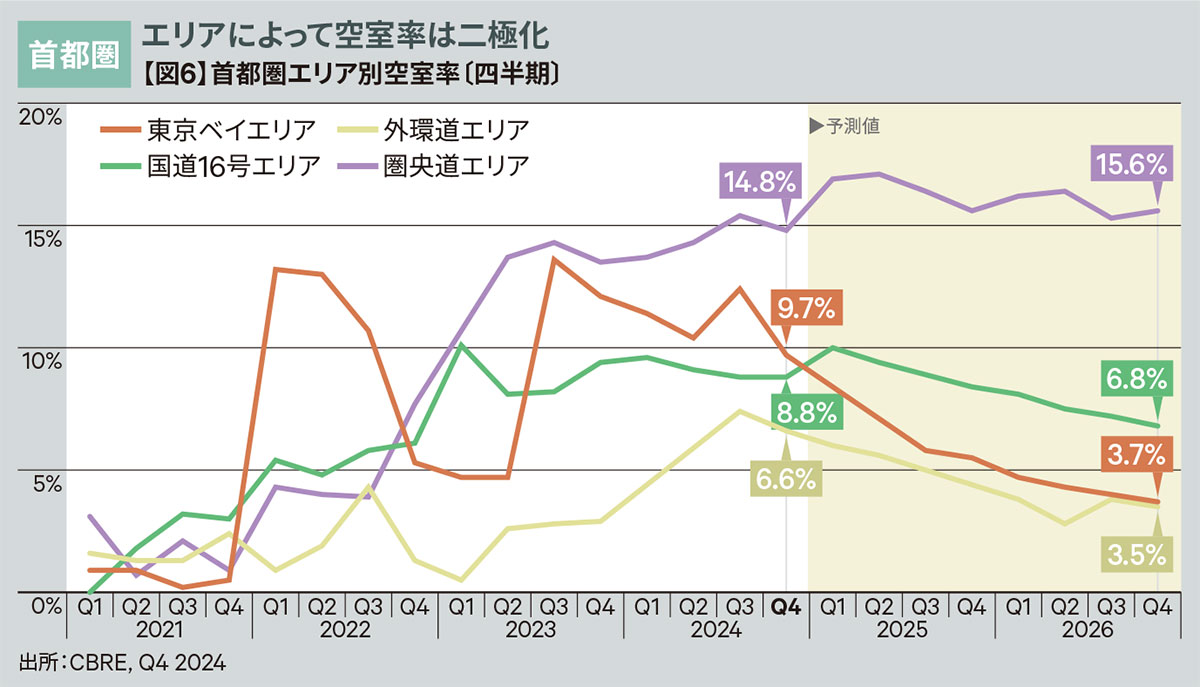

エリア別では、圏央道エリアの空室率が14.8%と最も高く、今後も上昇が予測される。東京ベイエリアはまとまった空室消化があり、前期から2.7ポイント低下し9.7%。向こう2年は供給が少なく、空室率は低下傾向。国道16号エリアは横ばいだが、2025年には一時的に上昇し、その後はわずかに低下する見込み。外環道エリアは一時的に上昇したが、供給が少なく6.6%に低下、今後も低下する見通し。同エリアは住宅地に近く、B to C業態にとって最適な立地となりつつある。

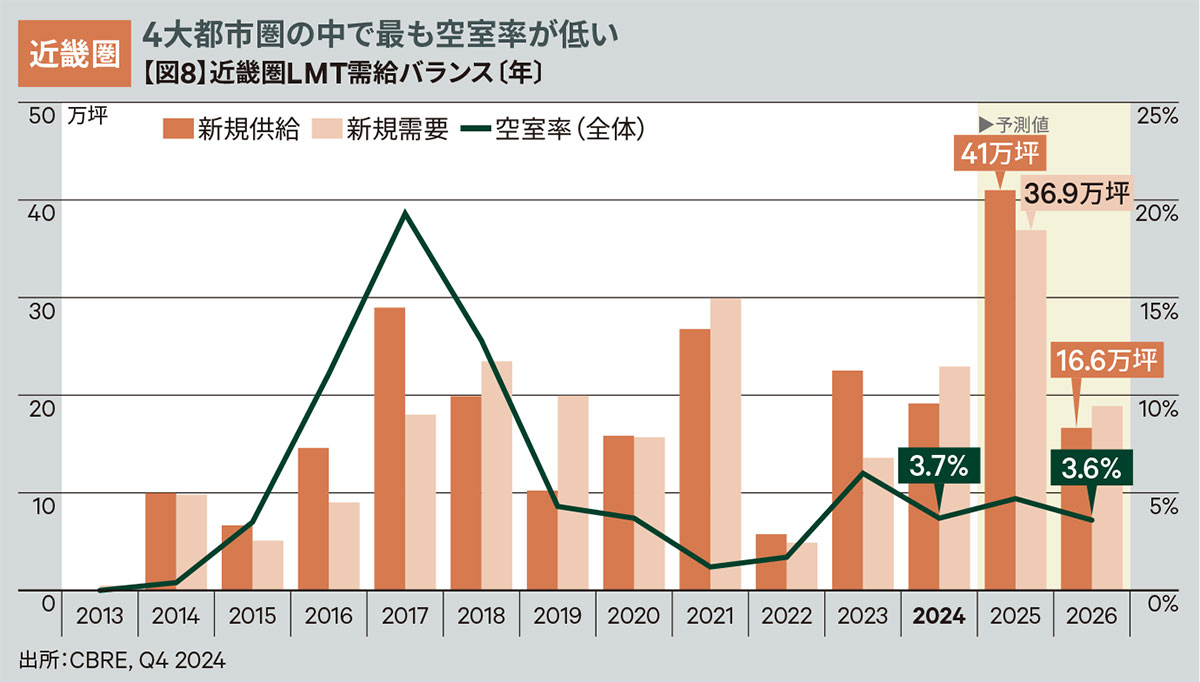

近畿圏

2025年は過去最大の新規供給も、空室率は安定

空室率は2024年Q4に3.7%と対前年同期比2.3ポイント低下。

2025年の新規供給は、過去最大だった2017年(29万坪)の1.4倍強となる41万坪が計画されている。しかし2025年の新規需要も36.9万坪と高水準となる見通し。翌2026年は一転して新規供給が16.6万坪に減少するため、2026年Q4の空室率は3.6%の低い水準を予想する。

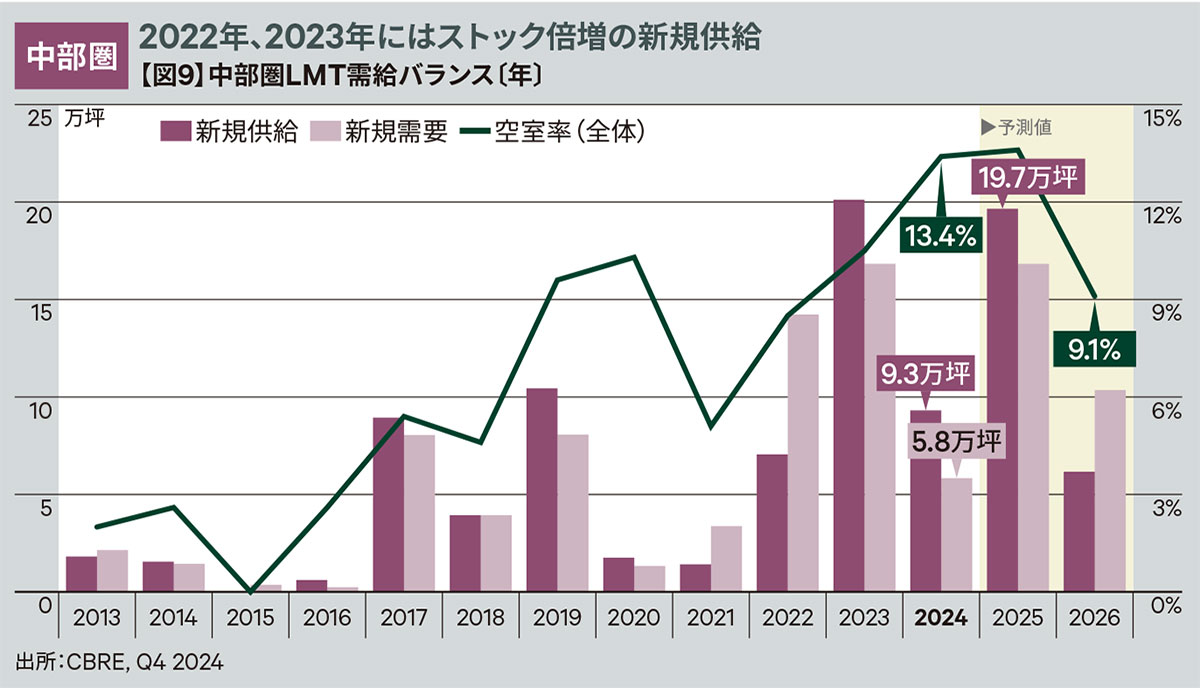

中部圏

2025年の大量供給は需要を活性化、空室率は高いものの安定的に推移

2024年Q4の空室率は13.4%と対前年同期比2.9ポイントの上昇。2024年の新規供給9.3万坪に対し、新規需要は5.8万坪。

2025年は19.7万坪の大量供給が予定され、空室率は高い状況が続くだろう。ただし供給は愛知県内に広く分散することから、需要が活性化すると期待される。新規供給が減少する2026年には、空室率は9%台に低下する見通しである。

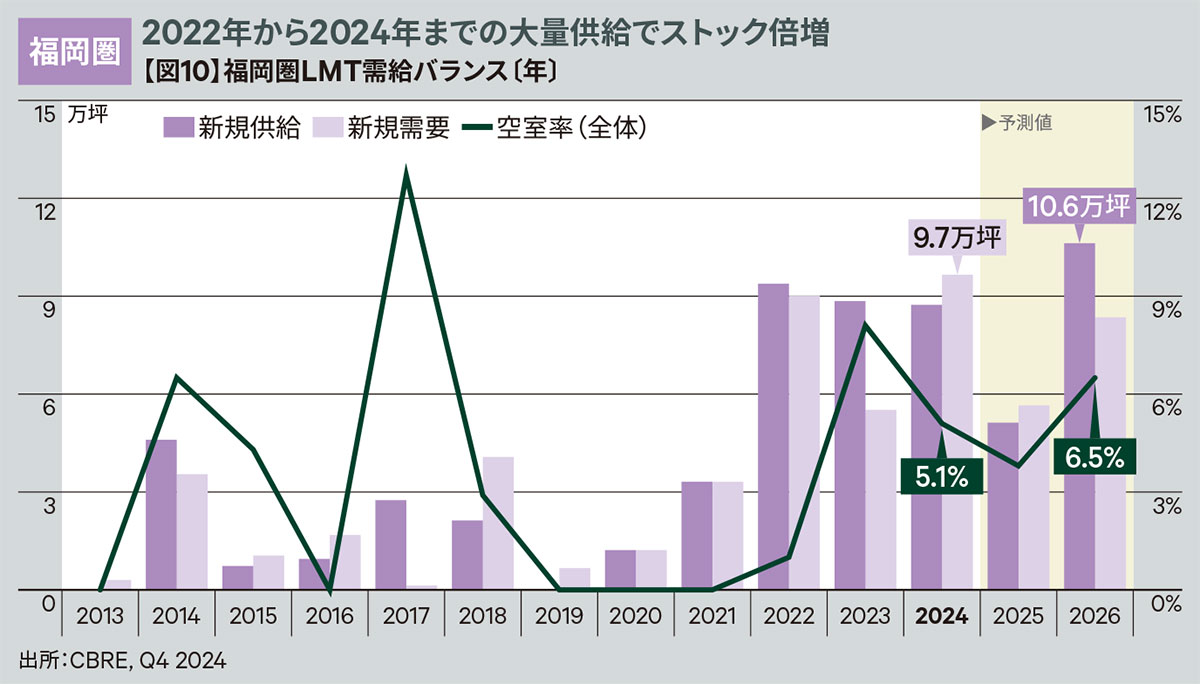

福岡圏

3年連続、大量供給も、2024年は過去最大の新規需要

2024年の空室率は5.1%、対前年同期比3.0ポイントの低下となった。新規需要9.7万坪は年ベースで過去最大となった。

2025年の新規供給は、2022年から3年続いた大量供給の2024年の約6割に減少するが、2026年は過去最大の10.6万坪となる見込み。空室率は2025年に一旦低下するものの、2026年は上昇に転じるだろう。ただし需要は堅調なため、2026年Q4に6.5%の安定的な水準を予想する。

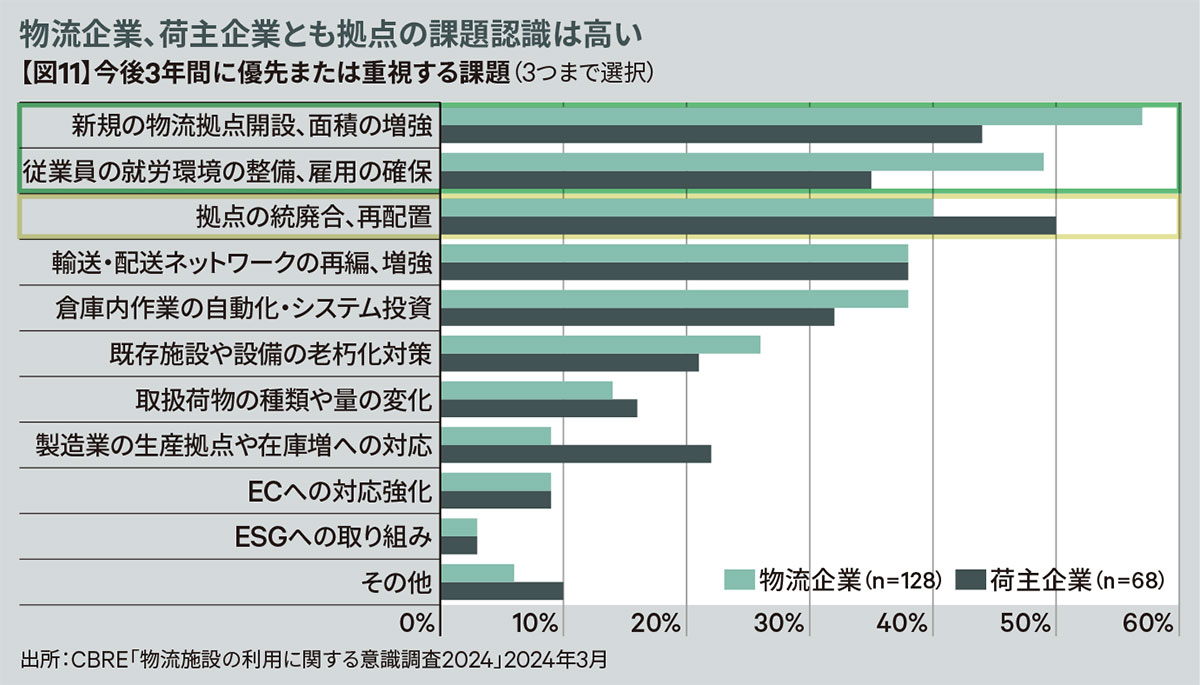

物流企業は拠点増強と雇用を重視、荷主企業は拠点の再配置に本腰か

CBREの調査によると、物流企業は「新規の物流拠点開設、面積の増強」を最も重視。「従業員の就労環境の整備、雇用の確保」が肉薄しており、雇用重視の姿勢もうかがえる。また、荷主企業は「拠点の統廃合、再配置」を最も重視、物流課題に対して自分事として取り組もうとする意識の表れと言えるのではないか。他には「輸送・配送ネットワークの再編、増強」「倉庫内作業の自動化・システム投資」「既存施設や設備の老朽化対策」が多く、輸送と倉庫作業の両面で効率化を目指していると言える。

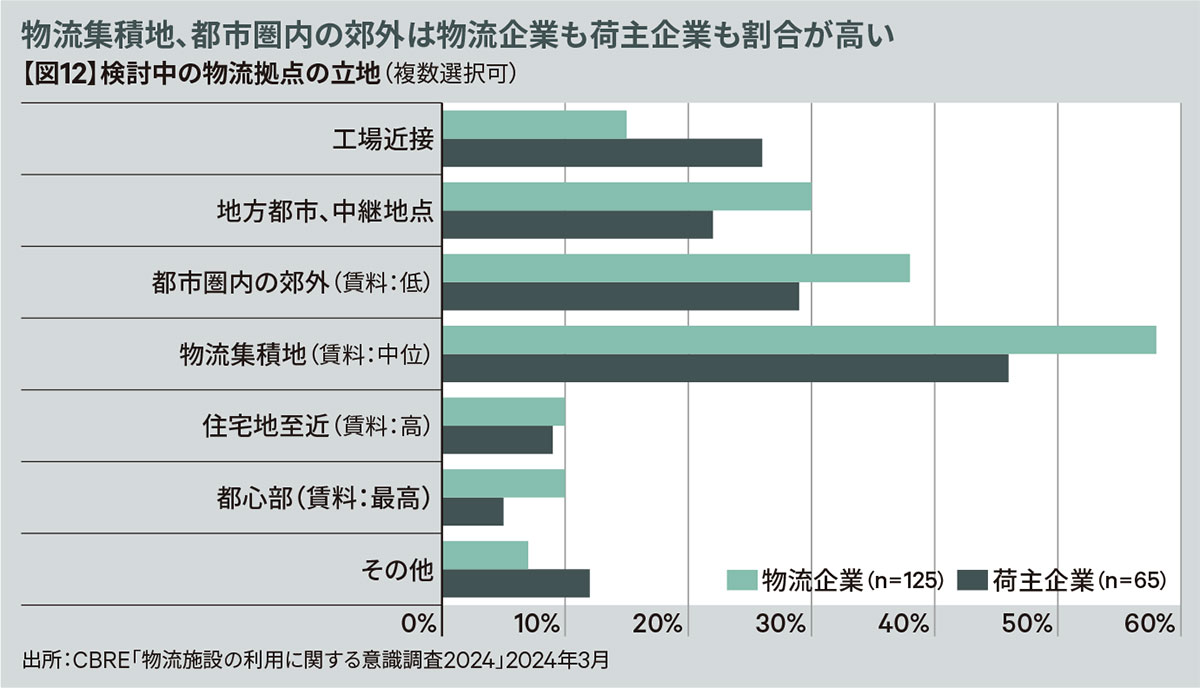

物流企業は都市圏と広域の両方に着目、荷主企業は工場近接地にニーズ

「物流集積地」「都市圏内の郊外」が物流拠点の立地として検討されることが多いのは物流企業、荷主企業とも共通。物流企業は長距離輸送の対策や、在庫の地方分散を意識してか、「地方都市、中継地点」を選択した回答が多い。また、荷主企業で「工場近接」の回答が多いのは、製造業の国内回帰とサプライチェーンの維持を図り、以前より多くの在庫を確保するようになっていることが原因と考えられる。半導体工場の進出、集積が進んでいる地域では、具体的なニーズが表れている。

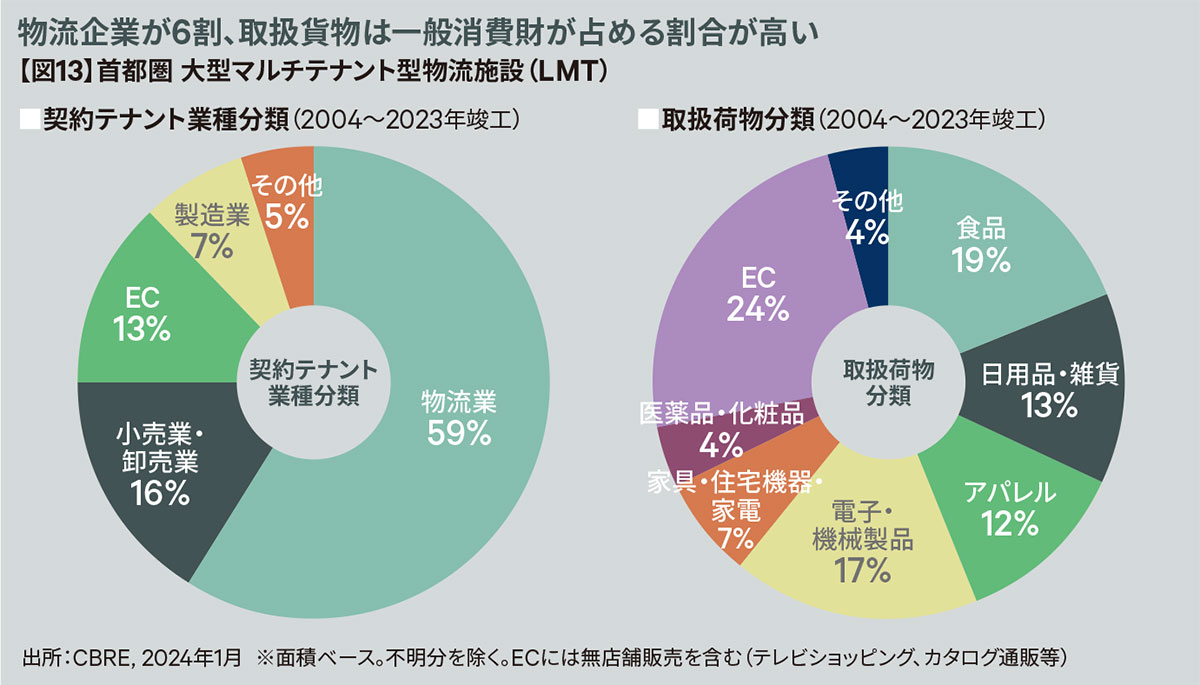

主要なユーザーは物流業、荷物の種類は一般消費財が主流

首都圏では、契約テナントの6割が物流業。物流業の割合は首都圏が最も低く、地方都市ほど借り手として、物流業の割合が高くなる。荷物の種類は、食品、日用品など一般消費財の占める割合が高く、物流施設に安定性という大きな利点をもたらしている。

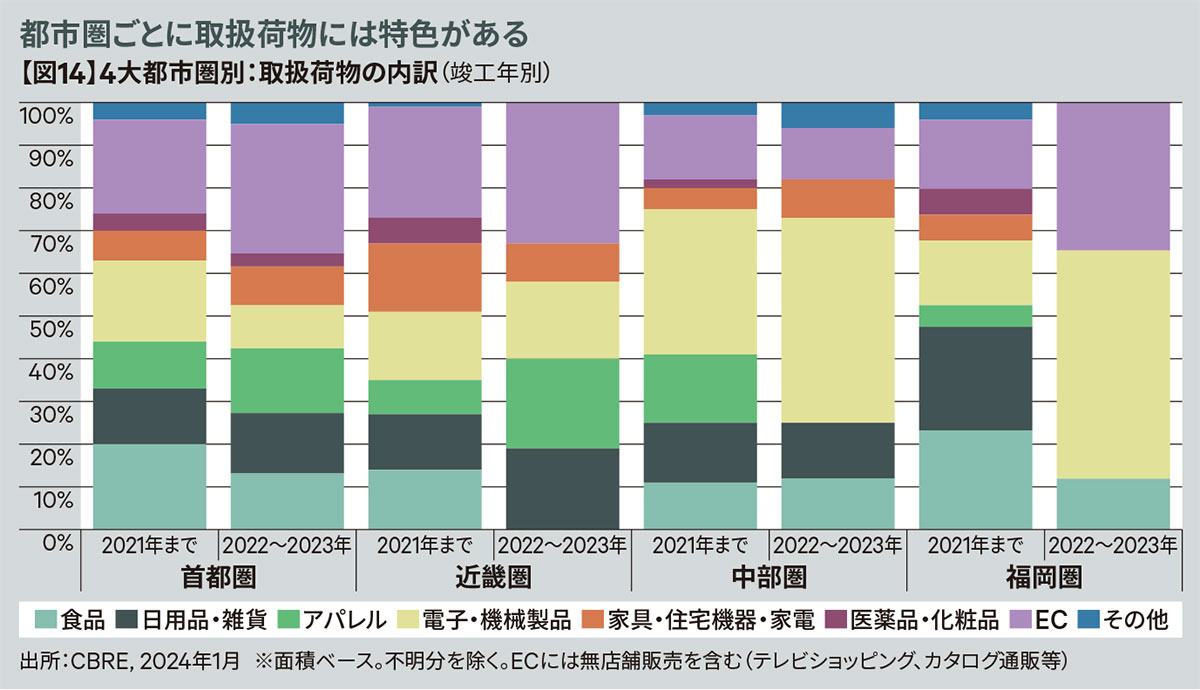

取扱荷物は地域により特色あり、産業界の変化は物流需要に反映

荷物の種類は、首都圏、近畿圏ではECが依然として増加。さらに中部圏、福岡圏では電子・機械部品の割合が高まっているのが目立つ。コロナ下でサプライチェーンの分断を経験し、製造業は変わりつつある。社会、産業界の変化がすでに物流需要に表れている。

今後、半導体産業は一層各地で活発化していくと思われ、物流需要にますます影響を与えるだろう。消費財だけではない製造業の盛り上がりも物流需要の源泉になると予想される。

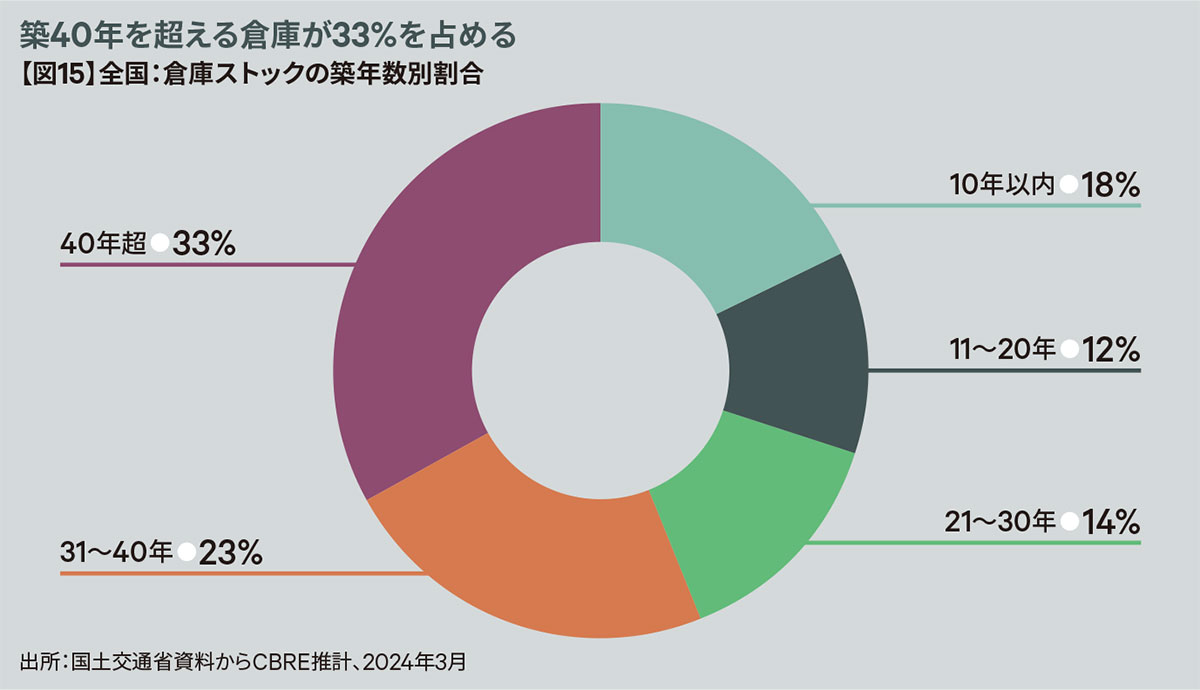

多くの老朽化した倉庫が存在し、施設更新の潜在ニーズは高い

生活や産業を支えつつ、物流業界はいろいろな面で効率化を進めていく時期を迎えているが、施設の老朽化の課題も深刻である。築40年を超える倉庫が33%を占め、機械化を進めようにも、再投資には適さない、BCPや従業員の採用や雇用の維持にも支障があるなどの課題がある。このような古い倉庫からの移転が物流施設の需要の底辺にあり、徐々に移行していくと思われる。

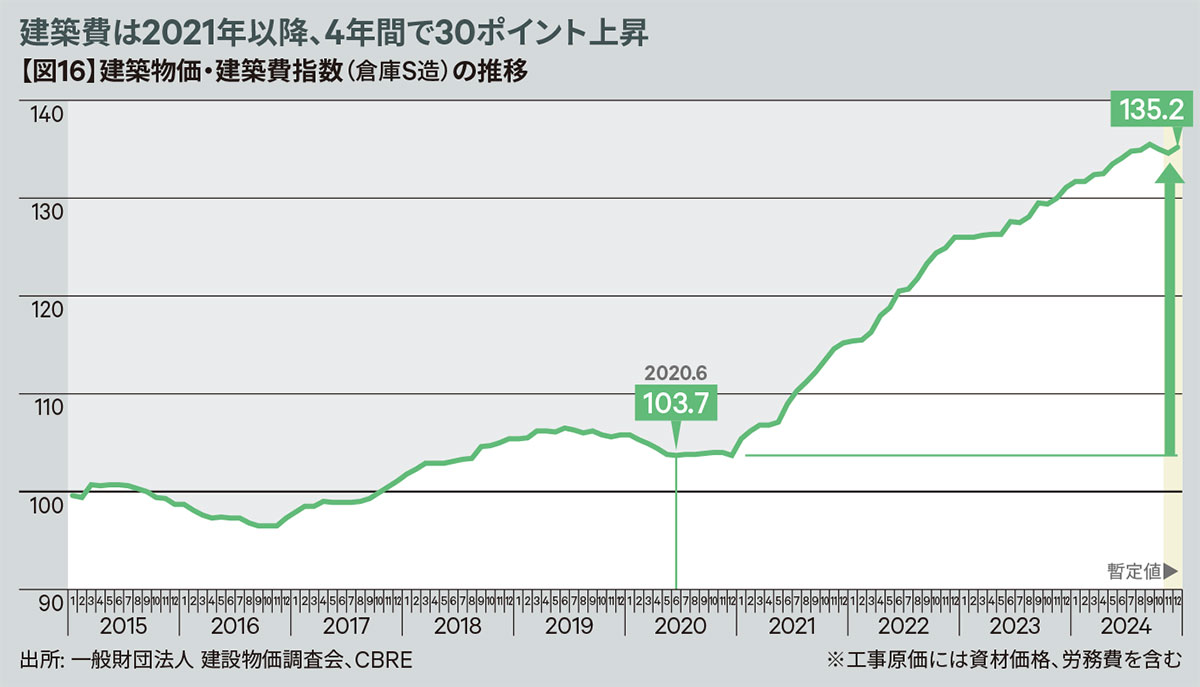

建築費の高騰は、賃貸型の利用を促す面がある

自社倉庫で運用してきた企業が、倉庫の新設・増設・更新を考えようとすると、建築費の上昇が著しい中、工期も読みづらく、現実的には考えにくい。激しい環境変化のもと、長期保有をして、機械化などの追加投資をするのか、それに見合う建物の機能を備えられるのかと考えると保有するリスクもある。建築費の高騰で賃貸施設の選択肢が生まれ、需要が促進する可能性もあるだろう。