専門化とグリーン・ロジスティクスの深化

インドの物流市場は、単なる面積の拡大から、質の高い専門サービスと持続可能性を重視するステージへと移行している。ECの爆発的な普及が、物流各社にこれまでにないスピードと専門性を求めている。

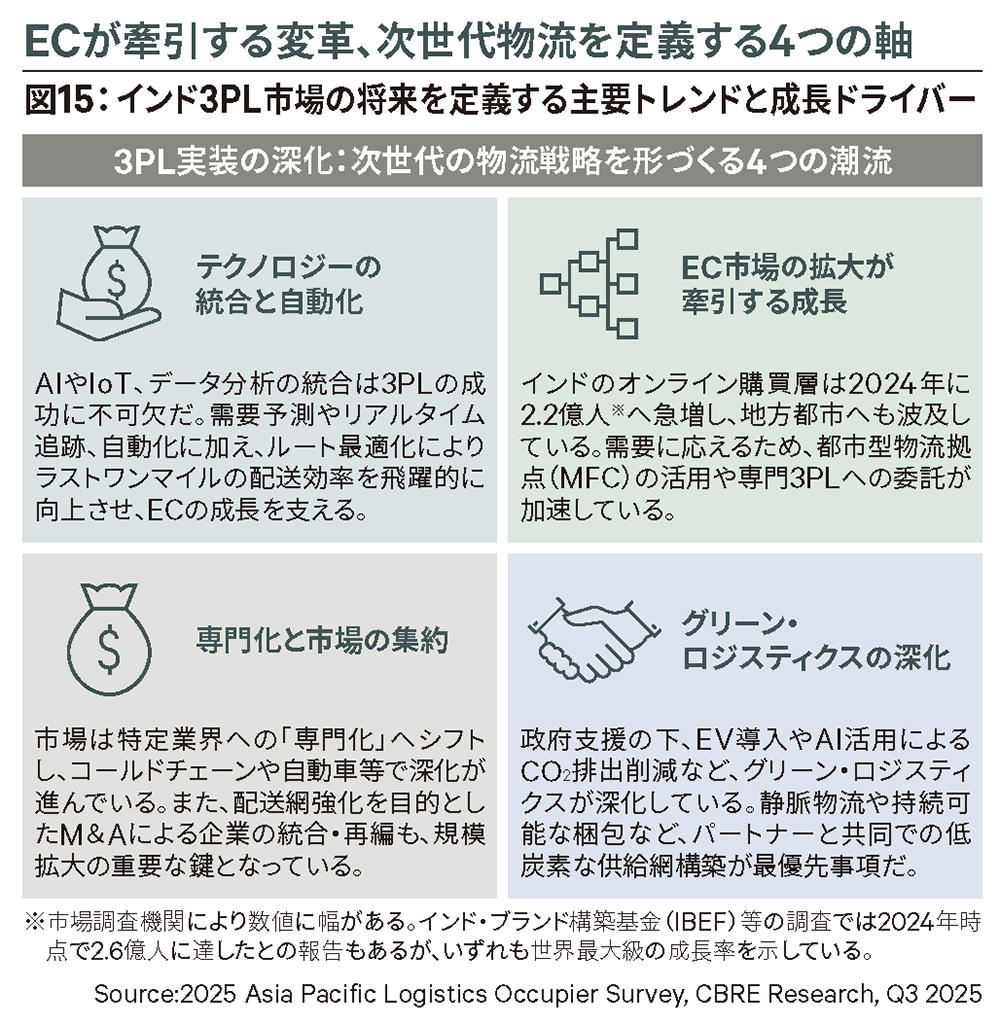

市場成長のエンジン、ECと持続可能性へのシフト

オンライン購買層は2024年に2.2億人に達し、都市部以外への普及も相まって、分散型の都市型物流拠点(マイクロフルフィルメントセンター:MFC)の需要が高まっている。また、コールドチェーンや自動車物流などの専門特化型サービスへのニーズが強まる一方、ESGへの対応も急務だ。物流効率化を促す政府のインフラ政策(PM Gati Shakti)の下、EV車両の導入やエネルギー効率の高いグリーン倉庫の整備が、企業の長期的な競争力を左右する要因となっている。〔図15〕

市場を再定義する3PLの力、インド物流不動産の新たな基準

インドのビジネス環境拡大に伴い、物流は単なるサービスから成長を促す中核要素へと変貌した。変革を牽引する3PLセグメントは、インドの倉庫賃貸市場で40%超のシェアを占め、セクターの未来を再定義する力を有している。

3PLがスピード向上とコスト抑制のため技術活用を強める中、倉庫側にはこれに対応するインフラと機能の提供が求められる。適切な立地や拡張性、労働力確保に加え、温度管理等の専門的要件が選定を左右する。また、地方都市への小売市場拡大に伴い、新興拠点近郊の開発物件が優位に立つだろう。

こうした環境は高品質なスペースへの需要深化を示唆しており、機関投資家には追い風だ。機関投資家が支援する物件は2024年の供給の約40%を占め、今後もシェア拡大が見込まれる。ECや製造業の急激に増加するニーズは、倉庫市場の構造に直接的な影響を及ぼす。

特化型スペースへの需要増には開発側の専門性を要し、機関投資家の資本運用機会を拡大させる。さらに、ECの急成長は既存施設の再開発や技術による効率化ソリューションの導入を加速させている。需要の高まりを受け、機関投資家は物流セグメントにおいてより広範な投資機会を見出すことになるだろう。