拡大する賃貸面積と大型化へのシフト

インドの物流不動産市場において、3PLは、単なる一セクターを超え、市場全体の動向を左右する最重要プレイヤーとなっている。データが示すその実態は、まさに「市場の主役」そのものである。

3PLが市場を牽引、シェア4割を堅持

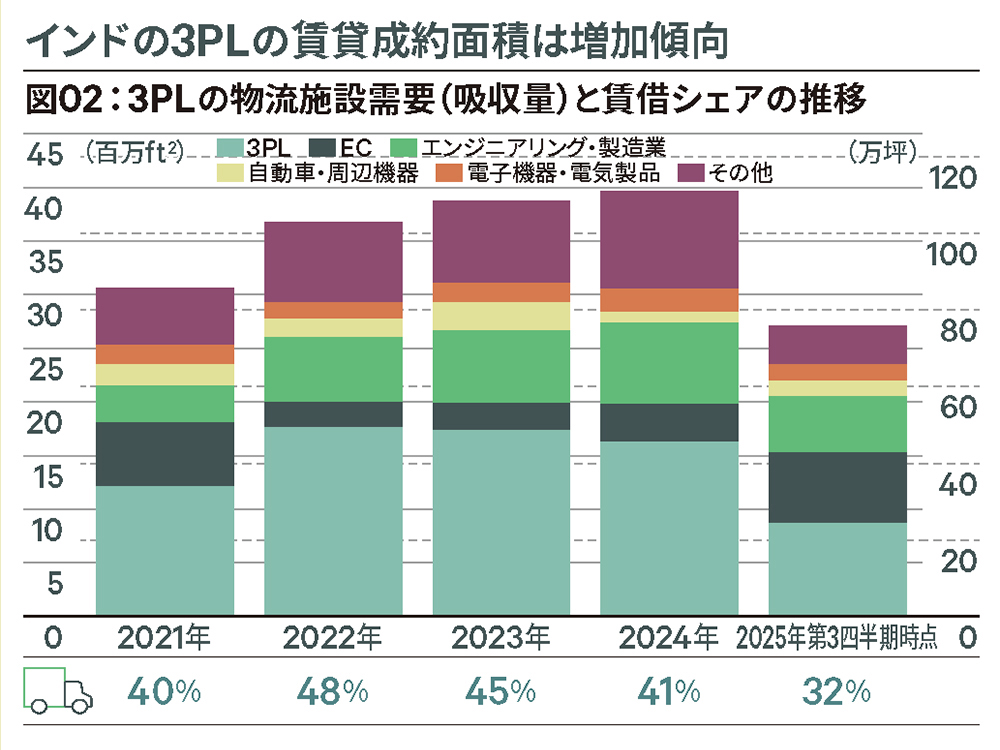

インドの賃貸市場は、3PLが強力な支柱となっている。2021年から2024年までの賃貸成約面積に占める同セクターのシェアは平均43%と、他を圧倒する規模だ。2021年に40%を記録して以来、2022年(48%)、2023年(45%)、2024年(41%)と、常に市場の4割以上を吸収し続けている。3PLは2025年第3四半期時点でも最も大きな割合を占めており、底堅い需要を背景に、市場成長のエンジンとしての役割を堅持している。〔図02〕

「都市集中」と「国内企業主導」がインド物流の現在地

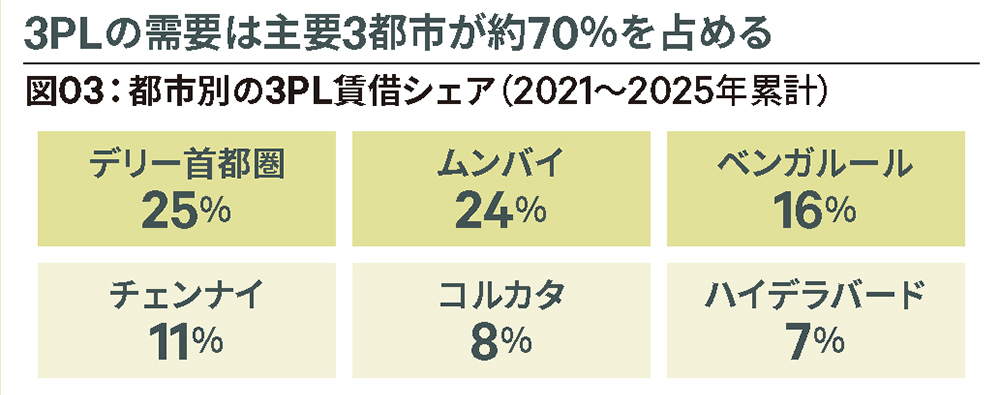

2021年から2025年までの累計のインド3PL賃貸市場は、主要都市への集中が顕著だ。デリー首都圏(25%)、ムンバイ(24%)、ベンガルール(16%)の上位3都市が需要の約70%を吸収する構造で、これにチェンナイ(11%)、コルカタ(8%)などが続いている。〔図03〕

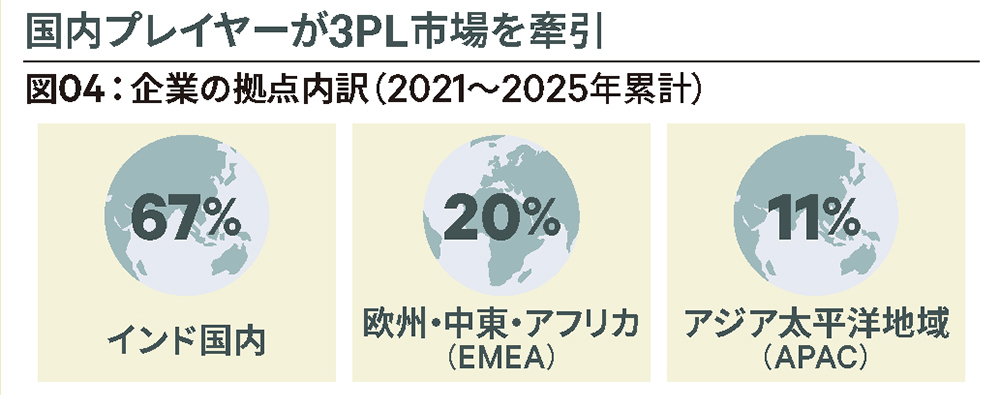

インドの3PL市場は、主要都市への集中が進む一方で、需要の担い手は国内企業が中心だ。デリーやムンバイ等の巨大消費地でのリーシングのうち、約7割を国内勢が占めており、ローカルなネットワークを持つ企業の優位性が際立っている。〔図04〕

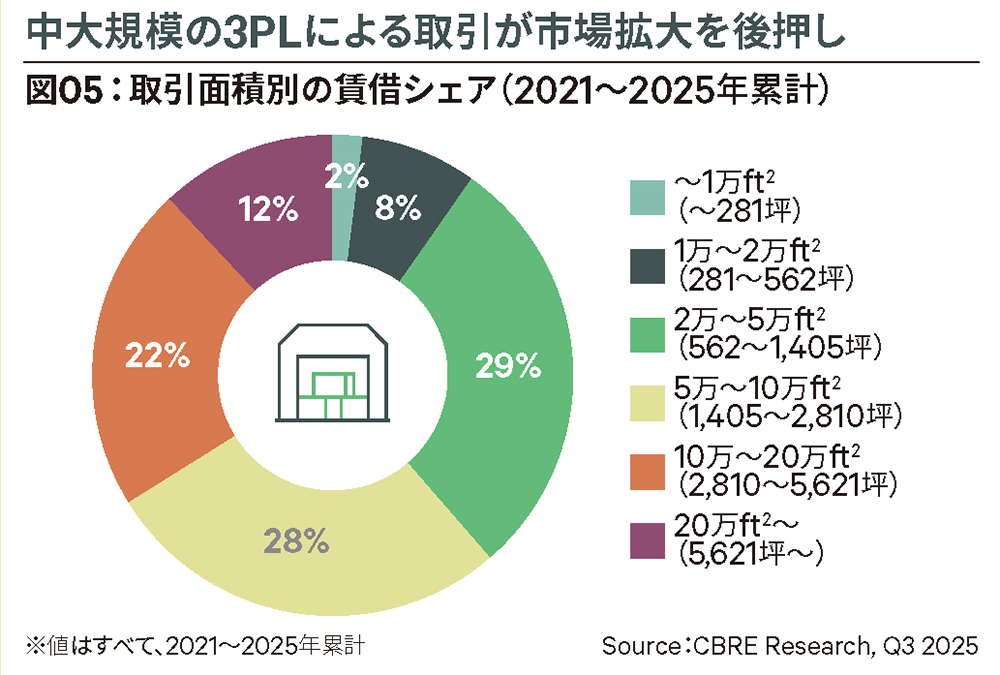

中大型契約が市場を牽引、3PL拠点の大型化が加速

2021年から2025年までの累計の3PL賃貸契約は、中大型物件が主役だ。10万平方フィート(2,810坪)を超える大型案件は3割以上に達している。特に2万~10万平方フィート(562~2,810坪)の中規模層が約6割と厚く、企業の積極的な拡張姿勢を裏付ける。対照的に1万平方フィート(~281坪)未満の小規模契約はわずか2%であり〔図05〕、物流効率化に向けた拠点の大型化・集約化の潮流が顕著だ。