神田は交通利便性に対して賃料に割安感があり、主に地方に本社を置く企業の東京支店や大手企業の関連会社からの需要が高い。一方で駅前に雑然とした印象があり、築年数を経たビルは空室消化に苦戦している。秋葉原はサブカルチャーと電気街で注目されテナントはIT系が中心だが、東西南北の交通利便性に優れている割に相場が抑制され、業種問わず移転の検討が可能である。2014年にはいくつかの大型空室が見られたものの、実利面を評価した移転検討があり、引き続き好調に空室消化が進み空室率は低下傾向である。また、オフィス街としての認知度が年々上昇するお茶の水では、近年の大型開発でも優良テナントを順調に誘致した。これまで文教エリアとして認識されてきたが、オフィス街としての都市機能も強化され、エリアポテンシャルは大きく上昇している。

新築&開発計画

| No. | ビル名 | 竣工 |

|---|---|---|

| 1 | 神田須田町1丁目開発計画 | 2015年 |

| 2 | テラススクエア | 2015年 |

| 3 | 秋葉原開発プロジェクト | 2016年 |

| 4 | 神田プロジェクト | 2017年 |

想定成約賃料レンジ(2014年12月大規模ビル)

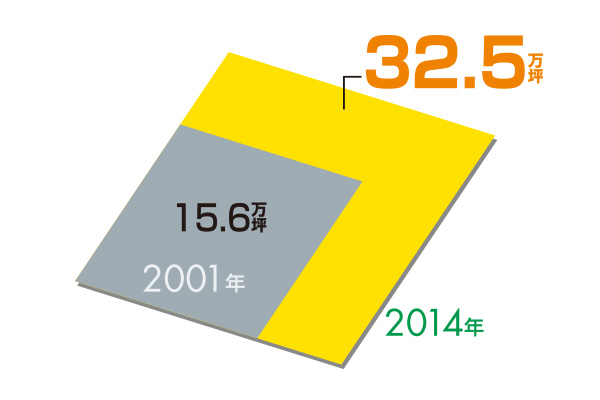

貸床面積変化

企業・従業員の増減

2001年→2012年

業務集積傾向

業務集積変化 2001年→2012年

空室率推移

凡例

新築&開発計画

2014年に竣工した新築ビル及び、2015年以降に計画されているオフィスビル開発。おおむね延床面積2,000坪以上を目途に選出。なお名称に関しては仮称・正式名称にかかわらず編集部が設定した略称としている。特に「市街地再開発」「開発」「計画」「プロジェクト」「建替」等の表記は重複を避け簡略化し、また、第1、1丁目等の表記は、正式名称以外は算用数字を用いた。

想定成約賃料レンジ

2014年12月期の当該ビジネスエリアにおける、大規模賃貸オフィスビルの成約賃料の相場観。CBREが選定した、規模及び設備等でそのエリアを代表すると考えられる複数のオフィスビルの想定成約賃料(共益費を含む、フリーレント等のインセンティブは考慮しない)をもとに作成。なお、同数値は不動産市場における賃料水準に関する意見であり、成約賃料等を保証するものではない。

貸床面積変化

2001年と2014年における賃貸オフィスビルの貸床ストックの変化。数値はCBREが設定した当該ビジネスエリア内にある原則として延床面積1,000坪以上、かつ新耐震基準に準拠した賃貸オフィスビルを対象としている。

企業・従業員の増減

2001年と2012年における当該ビジネスエリアに所在する事業所数と、そこで働く従業員数の変動。2001年は「平成13年事業所企業統計調査(総務省)」の総事業所数・総従業者数からそれぞれ産業分類の「公務」を除いた数値。2012年は「平成24年経済センサス活動調査(総務省)」の総事業所数・総従業者数を用いた。 ※経済センサス活動調査では、当初から「国及び地方公共団体の事務所」は調査対象から除かれている。

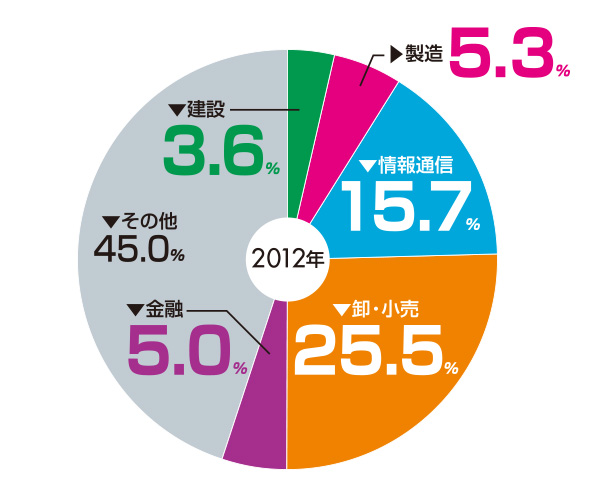

業務集積傾向

当該ビジネスエリアにおける2012年の業務集積傾向。「平成24年経済センサス活動調査(総務省)」より、エリア内全従業者数に対して、建設業、製造業、情報通信業、卸・小売業、金融業の各従業者数の割合を示した。

業務集積変化

当該ビジネスエリアにおける、2001年から2012年の業務集積傾向の変化。建設業、製造業、情報通信業、卸・小売業、金融業の5業種において、2001年の各従業員を100としたときの2012年の割合を算出し、五角形のレーダーチャートで示した。 ※誌面の関係上、「品川」エリアのみ基準となる2001年の正五角形を縮小して示した。また、「品川」と「大崎」は、五角形の配置が他エリアと異なっている。

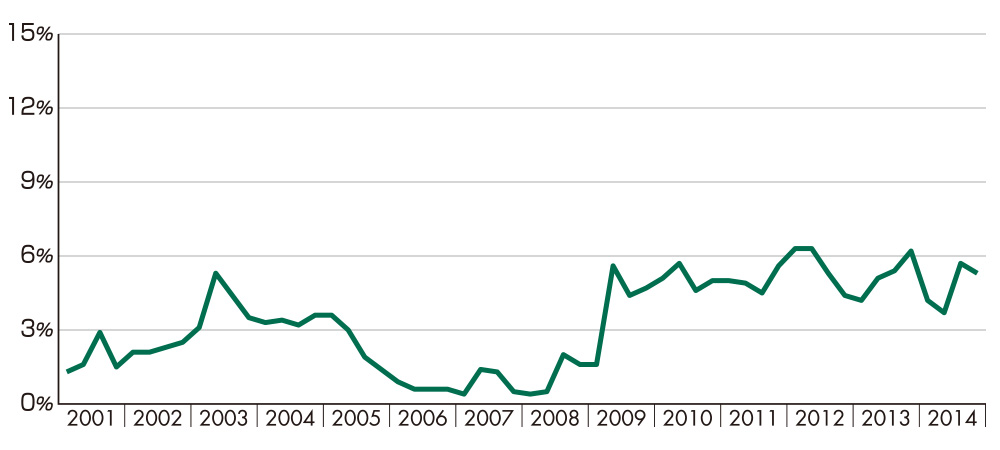

空室率推移

2001年3月期から2014年12月期までの空室率推移。原則として延床面積1,000坪以上、かつ新耐震基準に準拠した賃貸オフィスビルで、空室は集計時点で入居可能なものを対象としている。