供給が需要を喚起する 中部圏の物流マーケット

LMTのさらなる開発が地域経済の発展を後押し

人口700万人とも言われる名古屋都市圏の巨大消費地を擁し、さらに自動車産業をはじめ、わが国の製造業、“ものづくり”の象徴とも言える業務集積がなされる、名古屋を中心とした経済ブロック・中部圏。東京、大阪に次ぐ、第三の経済圏である同エリアだが、こと物流施設の開発や供給といった点では、二大都市圏に対して、いま一つ活性化に欠けてきた面が否めない。元来、製造メーカーや物流事業者が自社倉庫で担ってきた中部圏の物流インフラであるが、昨今のLMTの大量供給とともに、その様相が大きく変わりつつある。 今号の「物流マーケット情報」は、この中部圏にスポットを当て、大きな変貌期を迎える中部圏物流マーケットを解説。まず、シービーアールイー㈱名古屋支店インダストリアル営業本部の責任者を務める野村明皓が、昨今の物流マーケットの動向から、中部圏におけるLMTの位置づけやニーズ、そして、その未来像を語る。

※LMT:Large Multi-Tenant Logistics Properties〔大型マルチテナント型物流施設〕

シービーアールイー株式会社 名古屋支店

インダストリアル営業本部

シニアディレクター 野村 明皓

首都圏・関西圏と比較してボリューム不足が否めない中部圏

近年、大型マルチテナント型物流施設(Large Multi-Tenant Logistics Properties : LMT)のマーケットが、ますます拡大しています。LMTとは、上下搬送機を装備した多層階型や、ランプウェイを設けて各階にトラックが接車できるようにした大型の物流施設のこと。こうした施設を縦分割、あるいはフロア分割して複数のテナントに賃借するマーケットが、首都圏や関西圏のみならず全国に広がっているのです。

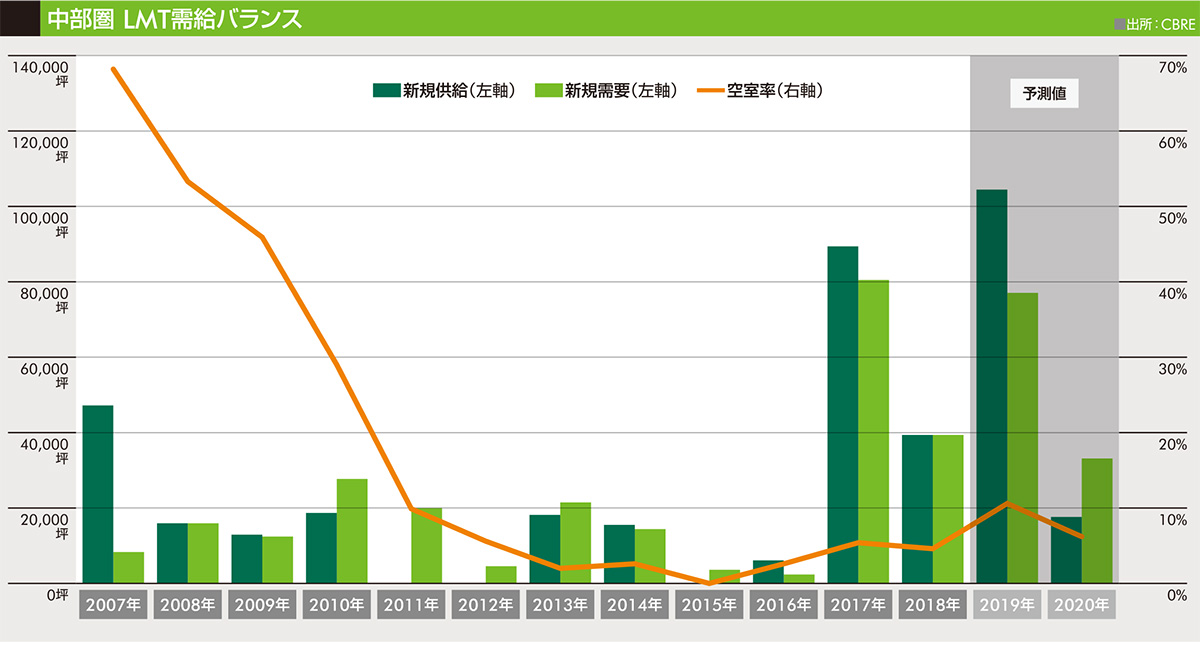

ここ数年における、各エリアのLMTの供給状況を見てみましょう。ちなみにCBREでは、首都圏、関西圏においては延床面積1万坪以上、中部圏およびその他エリアでは延床面積5千坪以上の規模を有する賃貸物流施設をLMTと定義しています。

首都圏における新規供給を見ると、2018年には過去最高の46万坪が開発され、さらに2019年にはそれを上回る60万坪の施設が供給されようとしています。これにより、首都圏全体のストックは360万坪にも上ります。また、関西圏では2007年から15年までの間の新規供給面積は、年平均で約4万坪程度でしたが、2017年の29万坪をピークに供給が拡大し、2019年の10万坪を加えると、関西圏のストックは120万坪超に達しようとしています。

一方、今回のテーマである中部圏ですが、2017年には約9万坪、2018年には4万坪の新規供給がありました。さらに2019年は、ロジクロス名古屋笠寺、DPL春日井、そして中部圏No,1の面積を誇る桑名ロジスティクスセンターの3施設が竣工し、直近ではESR名古屋大高DC、小牧Ⅱロジスティクセンターなどの竣工も合わせ、過去最高の10万坪の供給となっています。ただし、それでも総面積としては40万坪に満たない規模であり、中部圏のLMTのストックは、首都圏の10分の1、関西圏の3分の1程度。エリアの経済規模を考えると、ボリュームが足りていないのが現状です。

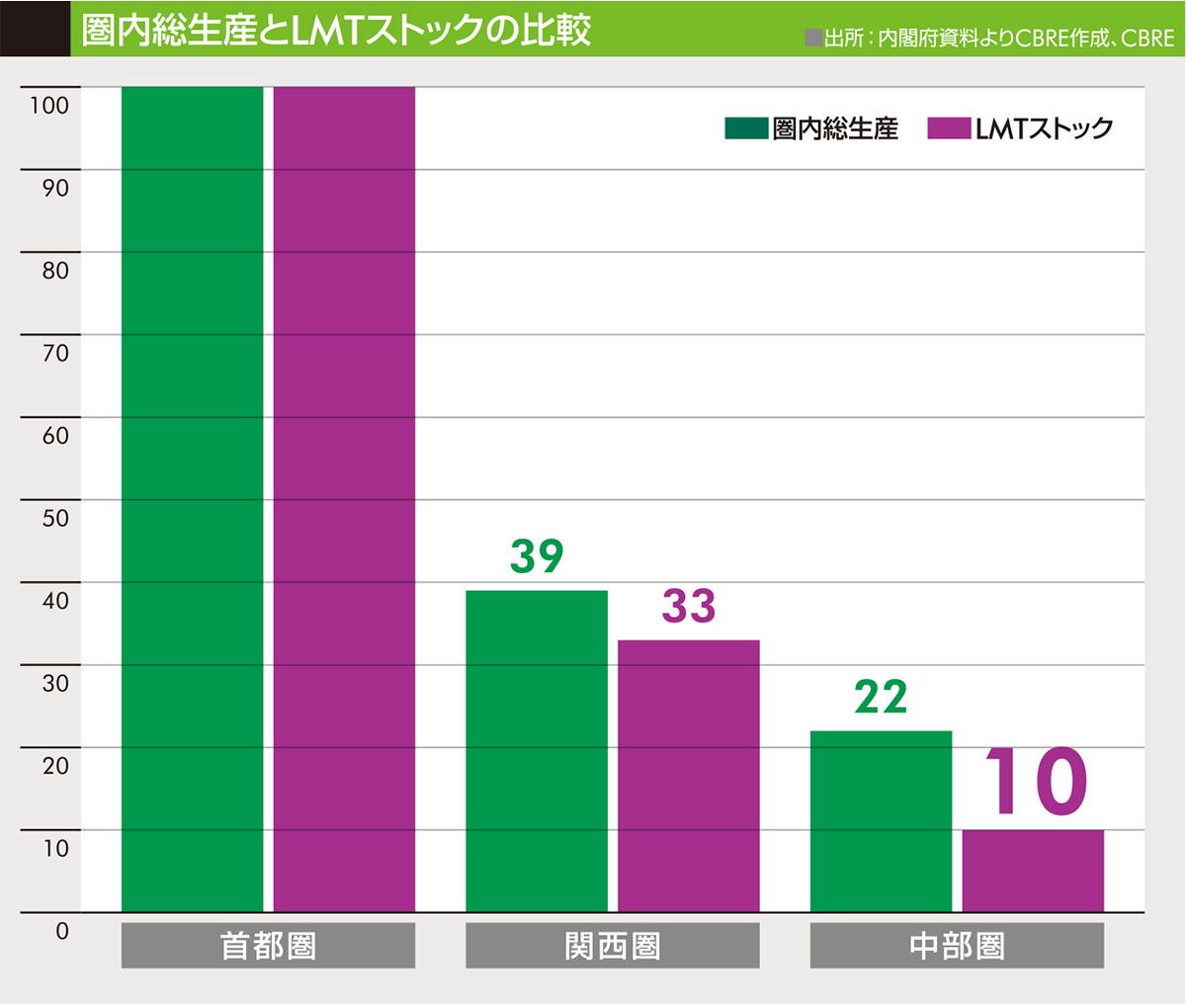

その傾向は、各エリアの圏内総生産とLMTストックを比較するとわかりやすいでしょう。首都圏の圏内総生産を100とした場合、関西圏は39、中部圏は22になります。同様に首都圏のLMTストックを100とすると、関西圏は総生産から若干少ない33であるのに対して、中部圏は半分以下の、わずか10しかないのです。

リーマン・ショックで供給停滞も需要は底堅く空室率は着実に解消

中部圏のLMTの開発は、2007年頃から始まっています。当初は外資系のデベロッパーが中心で、5万坪弱の供給がありましたが、リーマン・ショックの影響でテナントがなかなか決まりませんでした。そのため、2009年頃にはデベロッパーも慎重になり、2011年、2012年は2年連続で新規供給ゼロ。その後はオーナーサイドの賃貸条件の緩和、さらにはテナントサイドの移転、新規開設、移転集約などのニーズが増加した結果、時間の経過とともに空室も解消されていきました。つまり、リーマン・ショック後も需要は確実にあったと言えます。以降、国内景気は上向きになり、首都圏では開発が積極的に進められていきました。中部圏への開発の波はワンテンポ遅れて広がり、「名古屋2017年物流問題」とも呼ばれる9万坪もの大量供給に至ることとなり、同年以降LMTの稼働床面積は大きく拡大していきます。開発デベロッパーも、当初の外資系企業だけでなく日系企業も数多く参入しており、先にも述べたとおり、2019年には過去最高の約10万坪が供給されました。それに伴い、直近の稼働床面積も30万坪を超え、今後も需要拡大トレンドは続くと予測しています。

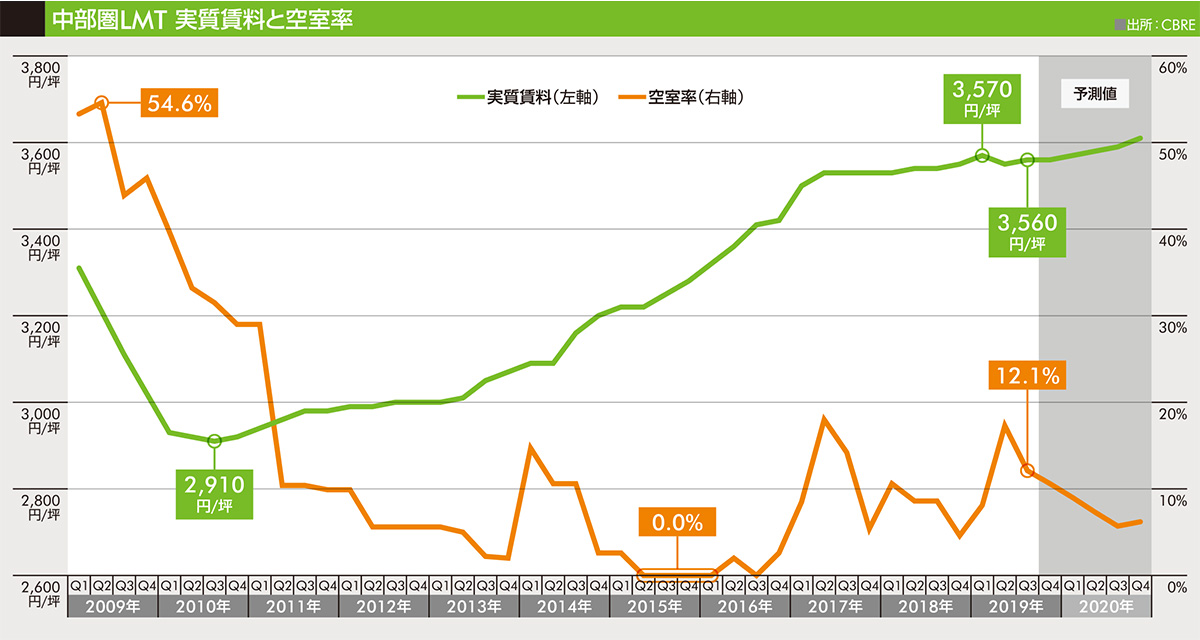

ここで気になるのが空室率ですが、2009年当時の空室率は50%と非常に高いものでした。以降、現在に至るまで、中部圏は市場ボリュームが小さいだけに、新規物件の竣工時の稼働状況に空室率が大きく影響されます。竣工時にテナントが決まっていなければ、当然のことながら急上昇しますが、時間の経過とともに低下。実際、2019年のQ2に桑名で4万坪の供給があった際、低稼働での竣工だったため空室率は急激に上昇しましたが、翌Q3には大幅に改善されました。中部圏のLMTのマーケット特性として、供給によって需要が喚起される側面が大きく、逆に供給が止まれば需要も停滞するというのが現状となっています。

もうひとつの注目ポイントが実質賃料です。一般的に言えば、賃料は空室率に反比例し、空室率が上昇すれば安く、下がれば高くなるのが普通です。中部圏のマーケットを見ると、実質賃料は2009年頃から下落していたのですが、2011年には空室率が29%と高いにもかかわらず賃料は上昇基調に転じています。その後、2014年、2017年と一時的に空室率が急上昇しても、賃料相場は上がり続けているのです。つまり中部圏では、新規物件に左右される空室率の高低よりも、需要の高さやニーズに即した物件の不足感が賃料上昇の要因となっていることがうかがえます。実際、2019年Q3の空室率は12.1%と高い水準ではありますが、実質賃料は3,560円/坪で前期から0.3%上昇しているのです。

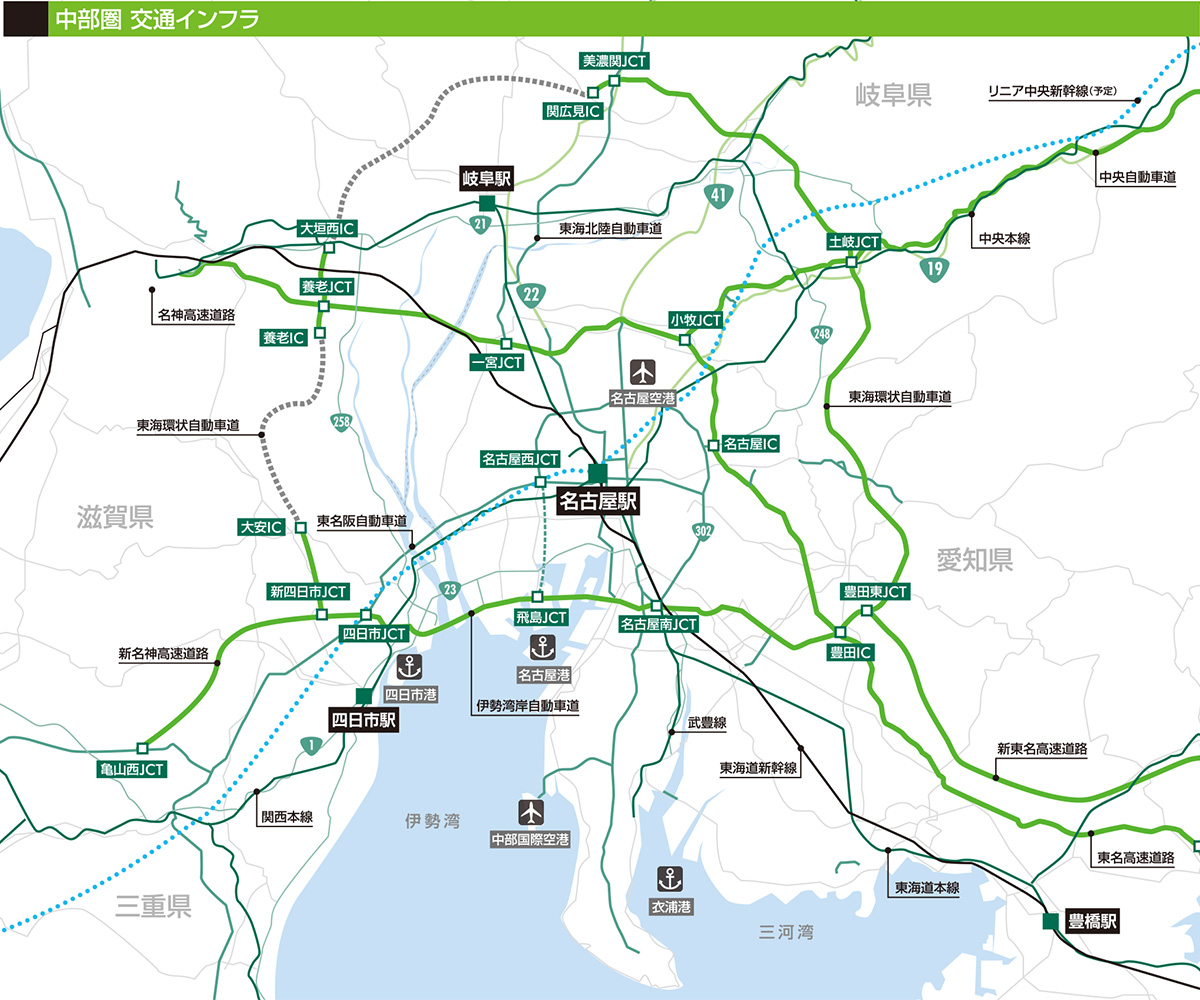

高速道路ネットワークの整備が進み開発候補の用地エリアが大幅に拡大

中部圏におけるLMTの開発が始まった2007年当時、候補地は中部圏の中心である、愛知県の「小牧市」周辺に集中していました。東名道と中央道のジャンクションであることが理由であり、そのニーズの高さから「物流銀座」と呼ばれるほどで、それ以外のエリアはほんの一部でした。しかし、10棟の大量供給があった2017年2018年の開発は、小牧を中心としながらも湾岸エリアまで広がりました。さらに6棟10万坪が供給された2019年には、名古屋駅を起点として20~30km圏内へとエリアが拡大し、愛知県を飛び出して三重県桑名市にも開発が広がりました。

その背景にあるのが、ここ数年、高速道路が新たに開通し、交通網が整備されたことでしょう。従来からの大動脈であった東名高速道路や名神高速道路を使わずに、新名神高速道路や、伊勢湾岸自動車道で関西まで行くことができる。しかも首都圏と違って高速道路も一般道も、さほど渋滞しないというメリットがあります。ですから1時間もあれば、かなり広範囲に移動が可能で、事実、今年竣工した桑名のLMTは、約半年足らずで床面積の5割が埋まっています。さらに言えば、中部圏における人口集積地は、名古屋駅から自動車で1時間の範囲に集中しており、物流施設開発や拠点開設のポテンシャルが高いと言えます。つまり、あえて小牧にこだわる必要性がなくなっているのです。

また、厚生労働省の調査によると、日帰り運行の場合の平均的な運送業のドライバーの、1日の運転時間は約6時間という結果が出ています。これを名古屋に当てはめて、片道3時間でどこまでいけるかを見ると、その範囲は京都、大阪はもちろん、福井や静岡までがアクセス可能となっています。この範囲であれば名古屋から無理なく日帰りで戻れることが、道路網に優れた中部・東海エリアの立地特性と言えるでしょう。

短時間で広域に移動できるポテンシャルがあり、なおかつ、まだまだ品不足が顕著なこのエリアは、開発デベロッパーにとって魅力的なマーケットだと考えられるのです。

食品・日用品・ECに発展の余地、魅力に溢れたマーケットの可能性

中部圏においても、主なLMTのテナントは全国展開している大手物流会社や3PL事業者なのですが、近年の傾向として、地場のメーカー企業や卸売企業が賃借するケースが増えてきていることが挙げられます。その理由として、ひとつは物流業務を内製化しようとしている企業が増えたこと。もうひとつは、物流にかかるコストを明確にするために、自社で施設を借り、物流業務のみを3PL事業者にアウトソースするといった流れが起きていることです。

では、実際に荷主となっているのはどのような業態なのでしょう。一般的にLMTの成長を加速させる要因とされているのは、ひとつはEコマースの進展、そしてもうひとつは小規模小売業の店舗増と言われています。そこで中部圏の実態を見ると、2004年から2016年までは、アパレルの30%を筆頭に、機械・工業製品の20%、ECの19%となっています。さらに2017年から2019年までだと機械・工業製品が35%、日用品18%、EC15%と、業績が良好な機械・工業製品の製造業ニーズが好調で、使用面積も増やしている点が、中部圏の特徴と言えるでしょう。また食品や日用品関連のニーズも増えています。

首都圏や関西圏と比較すると、食品や日用品、およびEコマースの比率が低くなっていますが、中部圏においては、施設のボリュームが少ない上に、とにかく自動車関連の業績が他の業界を圧倒していることがその主たる要因であると言えるでしょう。それでも名古屋の中心地、つまり消費地により近いエリアに開発されれば、店舗配送やラストワンマイルのニーズを持つ、食品や日用雑貨、Eコマースが大幅に伸びる可能性を残しているとも言えるでしょう。今後の動きに注目したいところです。

ここまで、中部圏のLMTマーケットのポテンシャル、可能性について見てきました。改めてまとめると、賃料は高止まりしている。高速網の整備によるエリア拡大で候補地増。需要は堅調に推移しているなど、LMTの開発デベロッパーにとっては、いいことずくめでしょう。CBREとしては、先にも触れたとおり、供給が需要を喚起するマーケットであり、拡大トレンドは今後も続くと予測しています。しかし、残念なことに現時点で明らかな2020年以降の主だった開発は1棟のみというのが現状です。中部圏は製造業が経済を牽引する地域なため、LMTの開発用地となる工場の閉鎖などによる大規模な土地の流動性が他の大都市圏に比べて少ないこと、あるいは市街化調整区域が多く、造成地も工場用途が多いことが、その要因として挙げられるでしょう。地域の主産業が好調であることは地域経済にとっては良いことですが、物流からすると、それが足かせになっているという一面があります。ただし、LMTの増加も、中部圏のエリア経済に大きく影響を及ぼすものであることは間違いありません。今後ますます物流施設開発の候補地、物流拠点の候補地として全国からさらに注目されることを、切に願っている次第です