竣工ラッシュの2019年、2020年から一転、

供給抑制となる2021年、2022年の状況が一目瞭然。

オフィス関係者必見、今後のビル開発動向。

大型ハイグレードビルを中心に、2018年、2019年、2020年と3年間継続する東京のオフィス大量供給期。その2年目を経過しようとしている現在も、依然としてマーケットは逼迫の度合いを強めている。最新の調査では、空室率はいずれのグレードにおいても1%以下。しかも、2019年竣工予定のグレードAビルの内定率90%以上、2020年竣工ビルにおいても80%を超える床がすでに内定しており、「2003年問題」と称された新築ビル竣工ラッシュをはるかに凌ぐ大量供給は、今のところマーケットに直接の影響を与えていない。本稿の竣工マップ2021年、2022年をご覧いただければ一目瞭然なように、この2年間の新規供給は棟数、面積ともにかなりの抑制が図られる。ここで、ひとつ考慮しておきたいのは、2020年の供給に対して内定しているテナントの多くは、既存ビルからの移転であるということ。当然、移転実施となれば大量の二次空室が発生することとなる。また2023年以降は、再び八重洲、虎ノ門、渋谷、浜松町、そして高輪ゲートウェイ新駅周辺などで大型開発が目白押し。様々なファクターが交錯する中、今後移転を計画する企業にとって、オフィス戦略は難しさを増すことが予想される。

本稿をご覧いただくに当たり、以下、ご留意いただきたい。

各開発は、テナント募集がなされないものやすでに終了しているもの、また、都市計画決定はもとより開発構想さえ未定なものまで千差万別であり、規模、面積、竣工年等、大きく変更する可能性があることをお断りしておく。また、当編集部では常に開発案件の最新情報を収集しており、お気づきの点があれば下記までご連絡いただきたい。

CBRE「BZ空間」編集部 Mail:Contact@cbre.co.jp

凡例

1 掲載した開発は、プレスリリース、報道発表、Web、現地建築看板等をもとに調査した2018年1月以降の竣工・竣工予定のオフィスビル。おおむね延床面積2,000坪以上を目途に選出している。

2 正式なビル名称決定前の表記に関しては、編集部が設定した略称としている。特に「市街地再開発」「開発」「計画」「プロジェクト」「建替」等の表記については重複を避け簡略化した。ただし、事業者発表の開発名称が正式ビル名称と紛らわしい場合にのみ(仮称)と表記している。

3 延床面積、フロア面積とも編集部が把握しているもので、数値は延床面積が十の位四捨五入、フロア面積が一の位四捨五入の概数。住宅等との複合開発に関しては、できる限り業務棟のみの面積としている。

4 地図へのプロットは竣工年別に掲載。各年のビルプロットの色は以下の通り。

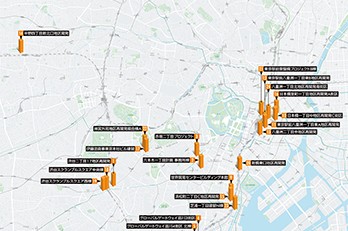

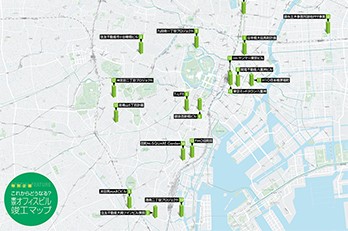

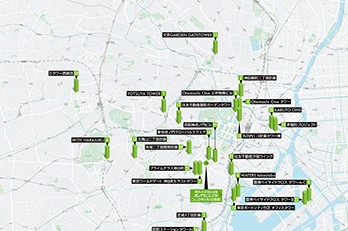

2019年に竣工したビル群をプロット No. ビル名 竣工年月 地下/地上 延床面積...

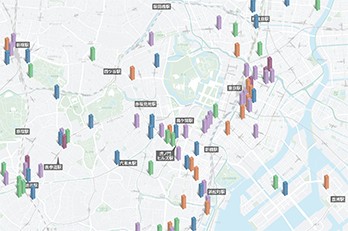

2020年に竣工予定のビル群をプロット No. ビル名 竣工年月 地下/地上 延床面...

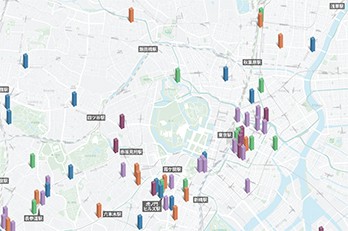

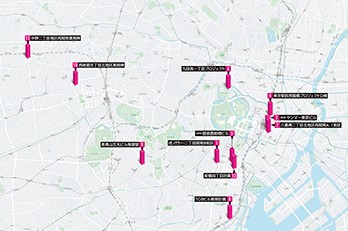

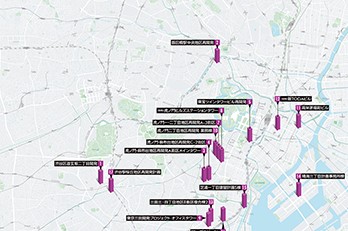

2021年に竣工予定のビル群をプロット No. ビル名 竣工年月 地下/地上 延床面...

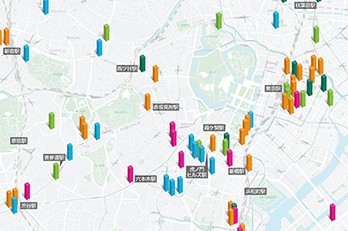

2022年に竣工予定のビル群をプロット No. ビル名 竣工年月 地下/地上 延床面...

2023年に竣工予定のビル群をプロット No. ビル名 竣工年月 地下/地上 延床面...

2024年~に竣工予定のビル群をプロット No. ビル名 竣工年月 地下/地上 延床...